Seguimos con Acciona, una empresa con 34.000 empleados dedicada a diferentes negocios. Principalmente se dividen en Infraestructuras (construcción, concesiones, aguas, industrial y servicios) y energía.

Es un operador importante en el sector de la energía con 9.000MW de potencia instalada (libre de emisiones en su totalidad). Para hacer una comparación, Iberdrola tiene una potencia instalada total de 47.000MW.

En cuanto a ventas, el negocio de energía y construcción condensan alrededor del 68%. Aguas y servicios el 23% y el resto de negocios generan el 9% de la cifra de negocio.

En la web de la compañía podrás encontrar mucha información relativa a la historia y a los negocios que desempeñan. Además, como viene siendo habitual, los datos para hacer este análisis los he obtenido de la página de Acciona en la CNMV y se han utilizado los datos semestrales publicados.

Pinchando en "continuar leyendo" verás el análisis completo, además, en el enlace "Resumen de Ratios" (encima del archivo del blog) tienes una lista con los principales parámetros que hemos analizado de todas las empresas. ¿Empezamos?

Análisis del Balance

Para comenzar, vamos a desgranar la estructura de capitales de Acciona, es decir, a que dedica el dinero (y cuanto) y a quién se lo debe (y cuanto). Calcularemos algunos ratios y veremos su progresión en el tiempo. En concreto, veremos que se pueden agrupar en:

- Inmovilización (análisis del activo)

- Importancia del capital propio (análisis del pasivo y patrimonio neto)

- Endeudamiento

- Liquidez/Tesorería

- Fondo de maniobra

Inmovilización (análisis del activo)

La estructura del activo nos va a indicar el grado de inmovilización de los recursos de ANA. Es decir, cuanto es efectivo, disponible, realizable, inmuebles, maquinaria, etc. En este caso:

Inmovilización = Activo fijo / Activo Total = 70,60%

En la siguiente imagen se muestra un gráfico de la inmovilización del activo de la empresa:

La inmovilización de Acciona es alta. Parte de su negocio es poseer centros de generación eléctrica, así que no nos debe extrañar. Si desglosamos el activo en función del tiempo para hacer visible qué parte es activo corriente y qué parte no corriente vemos la siguiente gráfica:

En el gráfico se aprecia un descenso del activo total en el año 2013. Cuando desglosemos las partidas veremos a que hace referencia, pero vemos que es en el activo fijo.

Vamos con el desglose de cada parte del activo (corriente y no corriente) en función del tiempo. Empezamos con el activo corriente:

En este caso, el activo corriente ha ido cayendo de forma continuada desde el inicio de nuestros datos históricos. Siendo las existencias la partida que más se ha visto afectada.

Actualmente los activos corrientes se pueden desglosar en las siguientes partidas:

- Clientes por ventas y prestación de servicios: 31,75%

- Efectivo: 23,49%

- Existencias: 16,42%

- Otros deudores: 8,54%

- Otros activos financieros corrientes: 4,22%

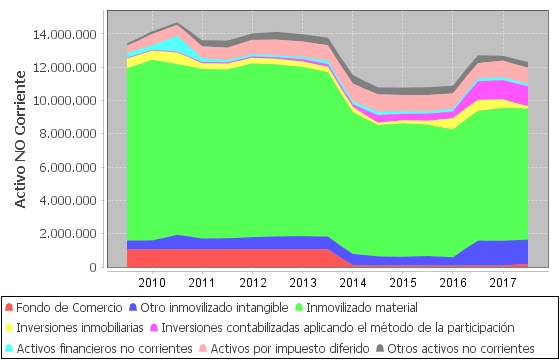

Tal y como prometimos, nos queda por desglosar la otra parte del activo, el activo NO corriente:

Aquí sí que vemos la reducción del activo en el año 2013. Ese año Acciona registró las primeras pérdidas de su historia. La empresa se atribuyó pérdidas de 2.200 millones de euros en concepto de pérdida de valor de sus activos renovables en España a consecuencia de los cambios regulatorios.

Las partidas que se vieron afectadas son el inmovilizado material y el fondo de comercio. Actualmente, los activos NO corrientes se pueden desglosar en las siguientes partidas:

- Inmovilizado material: 63,95%

- Otro inmovilizado intangible: 11,82%

- Inversiones contabilizadas aplicando el método de la participación: 9,69%

- Activos por impuesto diferido: 7,79%

En la actualidad se han recuperado los activos levemente, pero aún no tienen el valor que tenían antes de la crisis.

Importancia del capital propio (análisis del pasivo y patrimonio neto)

En este apartado veremos la estructura del pasivo, que nos da información acerca del origen de los recursos de los que dispone la empresa, hablando claro, nos dice de donde viene el dinero y a quien se lo debe. Para conocer la proporción entre el capital que pertenece a la empresa y el que pertenece a otros tenemos la siguiente fórmula:

Importancia del capital propio = Capital propio / capital total = 22,53%

En la siguiente imagen se muestra un gráfico de importancia de capital propio histórico:

El capital propio se ve afectado en el año 2013 y desde entonces se ha visto incrementado levemente.

Al igual que con el activo, vamos a desglosar las partidas que componen cada parte del pasivo. Comenzaremos con un gráfico de ellas agrupadas y después desglosadas:

En esta gráfica queda claro que las pérdidas del 2013 repercutieron en el patrimonio neto de Acciona pero los pasivos no se han visto afectados. De hecho se mantienen casi constantes.

En la siguiente imagen se muestra un gráfico del desglose de los fondos propios con el paso del tiempo:

Tras el año 2013, las reservas de Acciona van creciendo a un ritmo muy lento pero constante.

Una vez visto el patrimonio neto, mostraremos un gráfico con el desglose del pasivo corriente con el paso del tiempo:

El pasivo corriente va descendiendo desde el 2010, esto no es mala señal, quiere decir que cada año debe menos a corto plazo.

El pasivo corriente se puede desglosar en las siguientes partidas:

- Otros acreedores: 48,84%

- Deudas con entidades de crédito: 31,85%

- Otros pasivos corrientes: 8,79%

- Pasivos vinculados con activos no corrientes mantenidos para la venta: 5,65%

Continuamos con el pasivo NO corriente con el paso del tiempo:

En este caso se mantiene en niveles equivalentes desde el año 2010, pero su composición no es la misma. Las deudas con entidades de crédito han descendido y "Otros pasivos no corrientes" se han incrementado. Esto son emisiones de bonos.

El pasivo NO corriente se puede desglosar en las siguientes partidas:

- Deudas con entidades de crédito: 63,28%

- Otros pasivos no corrientes: 21,40%

- Pasivos por impuesto diferido : 8,28%

Endeudamiento

Empezamos lo que considero que es uno de los conceptos más importantes en la comprensión del estado de una empresa, las deudas. La progresión del ratio de endeudamiento nos dice cómo de grandes son las deudas de la empresa en relación a sus recursos propios.

Endeudamiento = Capitales ajenos / capitales propios = 343,91%

En la siguiente imagen se muestra un gráfico del ratio de endeudamiento histórico:

El endeudamiento es alto. Sin embargo, hay que verlo relacionado con el EBIT y los gastos que genera antes de poder valorarlo mejor. Vamos a ello, Para contextualizar aún más el dato de endeudamiento lo vamos a dividir por el resultado de explotación:

Aquí vemos que aunque el endeudamiento relativo ha tendido a bajar los últimos años, el último semestre se ha disparado. Acciona tiene deudas que le va a costar pagar a no ser que mejore su resultado de explotación.

Las empresas, para su correcto funcionamiento, normalmente necesitan que su activo fijo sea cubierto por los capitales propios más las deudas a largo plazo. Esto se conoce como margen de seguridad. De otra manera significaría que parte del inmovilizado de la empresa (oficinas, terrenos, maquinaria, hornos, activos financieros...) tiene que pagarse con deuda a corto plazo, cosa que puede ser bastante peligrosa. Esto no es algo que deba cumplirse si o sí, pero es síntoma de buena salud.

En este caso el margen de seguridad es muy justo, rondando el 1 y razonablemente estable.

Liquidez/Tesorería

Liquidez = Activo circulante / deudas a corto plazo (pasivo circulante) = 103,60%

Es importante y sano que este ratio se mantenga en torno al 100% o por encima, aunque puede haber excepciones.

El ratio de liquidez de acciona también es bueno, puede pagar sus deudas a corto plazo. Ojo a esto porque no va sobrada.

Fondo de maniobra

ratio de Fondo de maniobra:

Fondo de maniobra = Capitales permanentes – activo fijo = 182 millones de €

El fondo de maniobra indica la cantidad de activo circulante (la parte del activo que es más líquida, o más fácilmente convertible en dinero) que está financiada por recursos permanentes. Cuanto más alto, menos problemas de financiación si se dan trimestres con menos facturación. Para evaluar el fondo de maniobra lo relacionamos en el tiempo con el activo circulante:

Fondo de maniobra relativo = Fondo de maniobra / activo circulante = 3,56%

El fondo de maniobra es prácticamente nulo. Esto quiere decir que Acciona no cubre el activo circulante con recursos permanentes (fondos propios y deudas a largo plazo).

Un fondo de maniobra negativo indicaría que los recursos permanentes (fondos propios mas las deudas a largo plazo) no cubren los activos fijos (edificios y demás) y por tanto el activo circulante ha de financiarse con deudas a corto plazo. Así que no es un dato bueno el de Acciona.

Análisis de la cuenta de resultados

A la hora de estudiar la cuenta de resultados vamos a calcular los siguientes ratios y su progresión en el tiempo:- Fondos generados por las operaciones (FGO)

- Return on equity (ROE)

- Margen sobre ventas

- Dividendo y valoración general

Fondos generados por las operaciones (FGO)

Comenzamos antes de nada con la gráfica de beneficio Neto:

Acciona vuelve a las perdidas anualizadas. Es decir, si sumamos el beneficio del 2º semestre de 2016 y el primero de 2017 sale negativo.

FGO = Beneficio neto + Amortizaciones

Este dato es el dinero que ha conseguido ingresar la empresa. Añadimos las amortizaciones para evitar posibles ajustes del beneficio neto disminuyendo este concepto. Alguna empresa puede verse en la obligación de maquillar el beneficio de esta manera si no le ha ido especialmente bien. Si representamos un histórico:

En este caso vemos que las amortizaciones tienen la misma forma que el beneficio neto. Buena señal, Acciona amortiza inmovilizado de forma constante.

Inevitablemente, para que una empresa gane dinero necesita ingresos, así que vamos a ver qué pinta tienen:

Las ventas oscilan bastante y no hay una línea de tendencia. Acciona lleva 8 años ingresando cantidades similares entre 6 y 7 mil millones de euros.

Resultado de explotación y gastos financieros:

Los gastos financieros aumentan y están lastrando la actividad de Acciona. Anualmente destina ya más de 500 millones a pagar intereses.

Además de los gastos financieros, están los gastos provenientes de la propia actividad de la empresa, si los desglosamos:

Al margen de las perdidas por deterioro de la valoración de inmovilizados, los gastos permanecen muy constantes casi sin variaciones los últimos 8 años.

Impuestos en relación al resultado de operación:

Los impuestos no arrojan ningún dato extraño.

Return on equity (ROE)

El ROE, o Return on equity, mide los beneficios (beneficio neto atribuible a Acciona sin tener en cuenta los minoritarios) de una empresa comparándolos con sus fondos propios. Es una forma de medir la rentabilidad y la calidad de la gestión del negocio. Sólo tiene sentido verlo así cuando es un ROE sostenible en el tiempo. Un ROE muy alto en un ejercicio aislado puede ser provocado por un aumento en la deuda, que da una mayor capacidad para comprar activos y por tanto, un aumento en el beneficio final. El problema viene después, cuando hay que pagar esa deuda.

ROE = Beneficio Neto / Fondos propios = -3,14%

Al entrar en pérdidas de nuevo, el ROE pasa a ser negativo. Pero en cualquier caso Acciona tenía un ratio muy bajo que raramente sobrepasaba el 5. Sólo los 2 últimos años y vuelve a estar en la cuerda floja.

Margen sobre ventas

Vamos a calcular el margen de beneficios respecto a ventas, es decir, cuanto de las ventas acaba siendo beneficio contante y sonante.

Margen sobre ventas = Beneficio Neto / ventas = -1,87%

Obviando las perdidas, los márgenes de Acciona son bajos al igual que el ROE. Apenas hay un año que supera el 5% de margen sobre ventas.

Dividendo y valoración general

Actualmente ANA tiene 57.259.550 acciones en circulación con un 0,5% en autocartera. Tiene un BPA de -2,15€ y actualmente está pagando un dividendo de 2,87€ por acción al año, es decir, un payout insostenible. Si una empresa paga dividendos estando en pérdidas y con el nivel de duda tan elevado es que algo no funciona bien.

Conclusión:

A precios actuales (72,68€) da una rentabilidad por dividendo del 2,96% y el valor contable es 69€ por acción.

No me plantearía una compra de Acciona para buy and hold. Considero que tiene serios problemas para rentabilizar sus negocios y a pesar de ello se endeuda para seguir pagando dividendo. Por todo ello, no me parece que tenga un buen negocio ni que esté bien gestionada y por si fuera poco, está cara para entrar con margen. Mi opinión es mantenerse lejos de Acciona a pesar de los movimientos de la cotización.

Gracias por llegar hasta aquí. Nos leemos en el próximo análisis.

Creo que deberías revisar los datos porque son incorrectos. Acciona ganó en el primer semestre 107,7 millones de €, que puedes dejar en 80 millones eliminando minoritarios. El resultado en el resto de datos también están mal, lo que te lleva a error en los cálculos de los ratios. Por ejemplo, el ROE medio de los últimos 3 años ronda el 7%, y la media del ratio deuda neta/EBIT en este mismo periodo es de unas 8 veces. Puestos a comparar con Iberdrola, ambos datos son muy similares a los de la eléctrica.

ResponderEliminarLo que no termino de entender es el valor contable de 54€ que le asignas, porque a cierre de 2016 era de 71,7€ y ahora en junio ha bajado a solo 69,8€. ¿Cómo lo estás calculando?

Hola Iván, te cuento cómo lo hago:

EliminarPor un lado, los datos de la cuenta de resultados los he "anualizado". Es decir, en cada semestre sumo los resultados del semestre anterior. En el segundo semestre de 2016 Acciona tuvo pérdidas de 230 millones, por lo que en términos anualizados está en pérdidas.

Todos los parámetros de la cuenta de resultados están hechos de esta manera para tener una visión de todo el último año y no de semestres sueltos.

En cualquier caso voy a revisar los datos de deuda neta/EBIT por si me he colado en algún sitio.

Por otro lado, para calcular el valor contable lo que he intentado hacer es dividir 3.995 millones de fondos propios entre 57.259.550 acciones. Y tienes toda la razón, no lo he hecho bien, acabo de modificarlo.

Gracias por cuestionarte los números y echarme una mano.