Seguimos analizando. Esta vez la afortunada es OHL. Obrascón Huarte Lain capitaliza 1.081 millones de euros y surge de la fusión de varias empresas constructoras a lo largo del siglo pasado. Tienes un breve resumen de su historia en su web.

En cuanto a su negocio, gestiona 5 divisiones:

- Concesiones: Financiación, desarrollo, y explotación de autopistas, puertos, ferrocarriles y aeropuertos.

- Construcción de obra civil.

- Industrial: Instalaciones industriales llave en mano.

- Servicios: Limpieza y mantenimiento.

- Desarrollos: Rehabilitación y/o construcción de complejos hoteleros.

Mirando el informe de resultados del primer semestre, parece que la única división rentable es la de concesiones, pero no adelantemos acontecimientos, vamos paso a paso.

Como viene siendo habitual, los datos para hacer este análisis se han obtenido de la página de OHL en la CNMV y se han utilizado los datos semestrales publicados.

Pinchando en "continuar leyendo" verás el análisis completo, además, en el enlace "Resumen de Ratios" (encima del archivo del blog) tienes una lista con los principales parámetros que hemos analizado de todas las empresas. ¿Empezamos?

Análisis del Balance

Para comenzar, vamos a desgranar la estructura de capitales de OHL, es decir, a que dedica el dinero (y cuanto) y a quién se lo debe (y cuanto). Calcularemos algunos ratios y veremos su progresión en el tiempo. En concreto, veremos que se pueden agrupar en:

- Inmovilización (análisis del activo)

- Importancia del capital propio (análisis del pasivo y patrimonio neto)

- Endeudamiento

- Liquidez/Tesorería

- Fondo de maniobra

Inmovilización (análisis del activo)

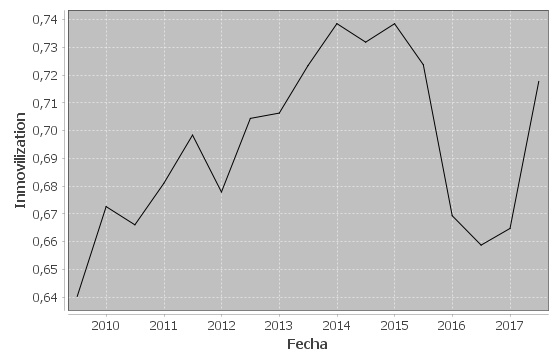

La estructura del activo nos va a indicar el grado de inmovilización de los recursos de OHL. Es decir, cuanto es efectivo, disponible, realizable, inmuebles, maquinaria, etc. En este caso:

Inmovilización = Activo fijo / Activo Total = 71,78%

En la siguiente imagen se muestra un gráfico de la inmovilización del activo de la empresa:

OHL inmoviliza bastante activo, un poco más abajo veremos más concretamente de qué está compuesto ese activo fijo.

Desglosando el activo en función del tiempo se observa qué parte es activo corriente y qué parte no corriente, según se muestra en la siguiente gráfica:

El activo total ha ido aumentando hasta el año 2015, en el que ha comenzado a decrecer.

Como siempre, a continuación desglosaremos cada parte del activo (corriente y no corriente) en función del tiempo. Empezamos con el activo corriente:

No hay grandes cambios en el desglose del activo corriente. De hecho es bastante estable con el paso del tiempo. Los activos corrientes se pueden desglosar principalmente en las siguientes partidas:

- Clientes por ventas y prestación de servicios: 44,05%

- Efectivo: 21,98%

- Otros deudores: 16,10%

- Otros activos financieros corrientes: 9,53%

- Existencias: 6,13%

Tal y como prometimos, nos queda por desglosar la otra parte del activo, el activo NO corriente:

Aquí vemos algo curioso, a mediados de 2015 gran parte de "Otro inmovilizado intangible" pasa a ser "Activo financiero no corriente". Los activos NO corrientes se pueden desglosar en las siguientes partidas:

- Activos financieros no corrientes: 71,06%

- Otro inmovilizado intangible: 11,57%

- Inversiones contabilizadas aplicando el método de la participación: 6,63%

- Activos por impuesto diferido: 7,13%

- Inmovilizado material: 2,59%

Importancia del capital propio (análisis del pasivo y patrimonio neto)

En este apartado veremos la estructura del pasivo, que nos da información acerca del origen de los recursos de los que dispone la empresa, hablando claro, nos dice de donde viene el dinero y a quien se lo debe. Para conocer la proporción entre el capital que pertenece a la empresa y el que pertenece a otros tenemos la siguiente fórmula:

Importancia del capital propio = Capital propio / capital total = 35,08%

En la siguiente imagen se muestra un gráfico de importancia de capital propio histórico:

La importancia del capital propio crece linealmente ejercicio tras ejercicio. OHL tiene cada año un capital propio mayor.

Al igual que con el activo, vamos a desglosar las partidas que componen cada parte del pasivo. Comenzaremos con un gráfico de ellas agrupadas y después desglosadas:

En esta gráfica se aprecia claramente cómo el patrimonio neto crece de forma consistente mientras el resto de pasivos no cambian demasiado. Vamos a ver cada una por separado.

En la siguiente imagen se muestra un gráfico del desglose de los fondos propios con el paso del tiempo:

A la vista de la gráfica, el crecimiento del patrimonio neto de OHL es debido a un aumento en varias partidas:

- En las reservas.

- En la prima de emisión, provocada por una ampliación de capital de 1000 millones de euros durante el ejercicio 2015.

- Intereses minoritarios, es decir, dinero que no es de OHL, sino de otros accionistas de las sociedades que controla y que tiene consolidadas.

Por tanto, ese crecimiento no es tan bueno como podría parecer en un principio. Sólo el aumento de las reservas es positivo para OHL, los otros 2 son más bien neutros.

En la siguiente imagen se muestra un gráfico del desglose del pasivo corriente con el paso del tiempo:

El pasivo corriente mantiene su composición más o menos en la misma proporción. Existen pequeñas variaciones en las deudas con entidades de crédito, que los últimos ejercicios se han visto reducidas.

Actualmente el pasivo corriente se puede desglosar en las siguientes partidas:

- Proveedores: 39,90%

- Deudas con entidades de crédito: 20,49%

- Otros acreedores: 16,04%

- Otros pasivos corrientes: 12,14%

- Provisiones corrientes: 8,39%

- Pasivos por impuesto corriente: 2,85%

En la siguiente imagen se muestra un gráfico del desglose del pasivo NO corriente con el paso del tiempo:

En esta imagen se aprecia cómo los pasivos no corrientes crecen hasta 2013/2014 y luego decrecen. Básicamente debido a variaciones en las deudas con entidades de crédito. Parece que los últimos ejercicios han sido buenos en cuanto a reducción de deuda. Más adelante veremos si eso se traslada a menores gastos financieros.

El pasivo NO corriente se puede desglosar principalmente en las siguientes partidas:

- Deudas con entidades de crédito: 65,07%

- Pasivos por impuesto diferido : 27,24%

Endeudamiento

Empezamos lo que considero que es uno de los conceptos más importantes en la comprensión del estado de una empresa, las deudas. La progresión del ratio de endeudamiento nos dice cómo de grandes son las deudas de la empresa en relación a sus recursos propios.

Endeudamiento = Capitales ajenos / capitales propios = 185,04%

En la siguiente imagen se muestra un gráfico del ratio de endeudamiento histórico:

Las deudas de OHL son altas pero no parecen desproporcionadas, como siempre, vamos a dividirlo por el EBIT para contextualizarlo más:

Las deudas caen pero el EBIT de los últimos 2 semestres es demasiado bajo. Lo que le ha llevado a entrar en pérdidas. En cualquier caso, en los ejercicios anteriores a 2016 tampoco obtuvo un ratio conservador, ya que las deudas rondaban los 20 años de EBIT.

Las empresas, para su correcto funcionamiento, normalmente necesitan que su activo fijo sea cubierto por los capitales propios más las deudas a largo plazo. Esto se conoce como margen de seguridad. De otra manera significaría que parte del inmovilizado de la empresa (oficinas, terrenos, maquinaria, hornos, activos financieros...) tiene que pagarse con deuda a corto plazo, cosa que puede ser bastante peligrosa. Esto no es algo que deba cumplirse sí o sí, pero es síntoma de buena salud.

El margen de seguridad está por encima de 1, pero no con mucha holgura.

Liquidez/Tesorería

El ratio de liquidez nos dice si OHL puede pagar las deudas a corto plazo con el activo circulante.

Liquidez = Activo circulante / deudas a corto plazo (pasivo circulante) = 117,65%

Es importante y sano que este ratio se mantenga en torno al 100% o por encima, aunque puede haber excepciones:

En este caso OHL también aprueba en liquidez, que sigue una línea alcista con altibajos. Precisamente en este primer semestre de 2017 está recortando estos ratios.

Fondo de maniobra

Ratio de Fondo de maniobra:

Fondo de maniobra = Capitales permanentes – activo fijo = 540,70 millones de euros

El fondo de maniobra indica la cantidad de activo circulante (la parte del activo que es más líquida, o más fácilmente convertible en dinero) que está financiada por recursos permanentes. Cuanto más alto, menos problemas de financiación si se dan trimestres con menos facturación. Para evaluar el fondo de maniobra lo relacionamos en el tiempo con el activo circulante:

Fondo de maniobra relativo = Fondo de maniobra / activo circulante = 15,00%

Un fondo de maniobra negativo indica que los recursos permanentes (fondos propios más las deudas a largo plazo) no cubren los activos fijos (edificios y demás) y por tanto el activo circulante ha de financiarse con deudas a corto plazo.

Al igual que con el margen de seguridad y el ratio de liquidez, OHL aprueba pero hay que seguir pendientes, ya que en los últimos ejercicios se han visto mermados. En los próximos semestres veremos si el retroceso en los ratios se mantiene o si se da la vuelta.

Análisis de la cuenta de resultados

A la hora de estudiar la cuenta de resultados vamos a calcular los siguientes ratios y su progresión en el tiempo:- Fondos generados por las operaciones (FGO)

- Return on equity (ROE)

- Margen sobre ventas

- Dividendo y valoración general

Fondos generados por las operaciones (FGO)

Beneficio Neto

En la gráfica del beneficio neto se ve muy marcado el beneficio extraordinario que consiguió el año 2012 con las ventas de autopistas en Brasil y Chile, así como su filial de medio ambiente Inima. Desde entonces el beneficio se ha reducido drásticamente, llegando a las pérdidas de los últimos semestres.

FGO = Beneficio neto + Amortizaciones

Este dato es el dinero que ha conseguido ingresar la empresa. Añadimos las amortizaciones para evitar posibles ajustes del beneficio neto disminuyendo este concepto. Alguna empresa puede verse en la obligación de maquillar el beneficio de esta manera si no le ha ido especialmente bien. Si representamos un histórico:

El FGO también muestra una forma similar, por lo tanto, estamos ante una empresa que tiene problemas para ser rentable. 4 años consecutivos ganando cada vez menos es algo serio.

Inevitablemente, para que una empresa gane dinero necesita ingresos, así que vamos a ver qué pinta tienen:

Parte de la culpa pueden tenerla precisamente los ingresos. Aunque el año 2015 tuvieron un repunte, no se han vuelto a ver los niveles de ingresos del año 2012.

Resultado de explotación y gastos financieros:

Los gastos financieros no se han visto reducidos en gran medida con la bajada de la deuda con entidades de crédito y es algo que está lastrando a OHL. Cada año destina 450 millones de euros a estos gastos, una cifra nada despreciable.

Siendo así los gastos financieros, vamos a ver si al menos los gastos de operación bajan algo:

No, no bajan. De hecho están a niveles de los máximos de ventas. OHL ha perdido mucha eficiencia en su negocio. Una empresa puede tener periodos de menor actividad, pero no debería gastar lo mismo cuando tiene poco negocio que cuando tiene mucho.

Más como curiosidad que como algo determinante, en la siguiente gráfica podemos ver los impuestos junto al resultado de operación para poder compararlos:

Return on equity (ROE)

El ROE, o Return on equity, mide los beneficios (beneficio neto atribuible a OHL sin tener en cuenta los minoritarios) de una empresa comparándolos con sus fondos propios. Es una forma de medir la rentabilidad y la calidad de la gestión del negocio. Sólo tiene sentido verlo así cuando es un ROE sostenible en el tiempo. Un ROE muy alto en un ejercicio aislado puede ser provocado por un aumento en la deuda, que da una mayor capacidad para comprar activos y por tanto, un aumento en el beneficio final. El problema viene después, cuando hay que pagar esa deuda.

ROE = Beneficio Neto / Fondos propios = -10,43%

Al entrar en pérdidas el ROE pierde sentido, pero podemos ver que desde el comienzo de nuestra serie histórica no ha hecho otra cosa que bajar. No parece muy buena señal.

Margen sobre ventas

Vamos a calcular el margen de beneficios respecto a ventas, es decir, cuanto de las ventas acaba siendo beneficio contante y sonante.

Margen sobre ventas = Beneficio Neto / ventas = -13,02%

El margen sobre ventas de los primeros años de la serie parecen rondar el 4-5%, desde entonces viene descendiendo.

Dividendo y valoración general

Actualmente OHL tiene 298.758.998 acciones en circulación con un 4,1% en autocartera. Tiene un BPA de -1,56€ y actualmente no paga dividendo después de cancelarlo. Me parece sensato eliminar el dividendo cuando no hay beneficio de donde sacarlo, además, había sido reducido en los anteriores ejercicios.

Conclusión:

A precios actuales (3,62€), con un valor contable de 9,79€ considero que es una operación de cierto riesgo. OHL pasa por varios problemas:

- Le cuesta generar negocio, las ventas no es que no suban, es que están bajando.

- Está empeorando su eficiencia, generando los mismos gastos de operación que cuando tenía más volumen de ventas.

- Deuda alta en relación a su beneficio de explotación.

Todo esto hace que los márgenes se desplomen y se ponga en peligro la viabilidad del negocio. Contando con que ya de por sí, los márgenes no eran grandes años atrás.

A pesar de todo, OHL se encuentra en una posición mas o menos razonable en cuanto al balance y es capaz de hacer frente a pagos de deuda a corto plazo. Además, el valor contable es casi 3 veces mayor que la cotización.

En conclusión, las incertidumbres que tiene encima OHL no me dejarían vivir tranquilo siendo dueño de una parte de ella. Lo que no quiere decir que otras personas se sientan cómodas con estos niveles de riesgo y lo consideren una oportunidad. Si estás en ese grupo, mucha suerte!

.

Gracias por llegar hasta aquí. Nos leemos en el próximo análisis.

Hola acabo de descubrir tu blog y me parece interesante. Intento suscribirme a través del enlace de la página principal pero me aparece un texto ininteligible. ¿dispones de alguna dirección u otro medio donde poder solicitarlo? gracias

ResponderEliminarHola Marrec,

EliminarAl pulsar en "Suscribirse a Entradas (Atom)" aparece un texto html con el contenido del blog. En sí mismo no es útil, de hecho voy a eliminarlo de la web.

Para suscribirte puedes hacerlo de 2 maneras. Por correo o con un lector de feeds.

Para la suscripción por correo, si rellenas el campo de texto en la página principal te llevará a una página de FeedBurner en la que tendrás que rellenar un captcha (para evitar bots) y luego te llegará un email de activación al correo indicado.

Si prefieres un lector de feeds, hay muchas aplicaciones y webs que te dan ese servicio.

Espero haberte aclarado y si no es así, pregunta. :-)