Después de varios meses fuera de la actividad por motivos de trabajo, volvemos con los análisis. Esta vez vamos a actualizar los números de Abertis al segundo trimestre de 2015.

Muchas de las apreciaciones que hice en el anterior análisis se mantendrán, pero continuaremos viendo la progresión.

Como ya sabéis, Abertis es una empresa dedicada a la gestión de infraestructuras de transporte y telecomunicaciones. Aunque haya sacado a bolsa (vendido) un 66% de su división de telecomunicaciones, ahora llamado Cellnex, aún conserva un 33% de ella y por tanto aportará en sus ingresos, gastos y beneficios. Abertis está presente en multitud de países y no hace mucho que se deshizo de su negocio de gestión aeroportuaria. En este análisis vamos a ver cómo le ha ido en los últimos ejercicios.

Como siempre, los datos que utilizaremos para hacer el análisis los he sacado de la página de Abertis en la web de la CNMV.

Pinchando en "continuar leyendo" verás el análisis completo, además, en el enlace "Resumen de Ratios", encima del archivo del blog, tienes una lista con los principales parámetros que hemos analizado de todas las empresas. ¡Comenzamos!

Análisis del Balance

Para comenzar, vamos a desgranar el balance de Abertis. Calcularemos algunos ratios y veremos su progresión en el tiempo. En concreto, los ratios que veremos son:

- Inmovilización

- Importancia del capital propio

- Endeudamiento

- Liquidez/tesorería

- Fondo de maniobra

La estructura del activo nos va a indicar el grado de inmovilización de los recursos de Abertis. Es decir, cuanto es efectivo, disponible, realizable, inmuebles, maquinaria, etc. En este caso:

Inmovilización = Activo fijo / Activo Total = 81.8%

El peso del inmovilizado es muy alto, es lógico, las concesiones de autopistas y los sistemas de telecomunicaciones que posee Abertis son extremadamente caros. Aquí os pongo la progresión desde el año 2004:

En el último medio año la inmovilización ha descendido principalmente por la venta de una gran parte de Cellnex. Ahora ya no son infraestructuras de telecomunicaciones (inmovilizado), si no que ahora es dinero líquido. Lo vemos mejor como siempre, en un gráfico:

Cuando hablamos de activos pendientes de enajenar, nos estamos refiriendo a activos mantenidos para la venta. Son activos que de momento están en el balance pero que la empresa pretende vender en un corto espacio de tiempo.

La diferencia con respecto al cierre del ejercicio de 2014, es que la proporción de efectivo aumenta y el resto de partidas disminuyen. Además, el activo total también disminuye, continuando con la tendencia delos últimos 3 años.

Por tanto, la disminución de la inmovilización viene forzada por un aumento en el efectivo. Más adelante veremos si ha también ha eliminado deuda con esta bajada del activo. Cellnex es una empresa que también tiene su deuda y ,con su venta, Abertis ha podido rebajar esa deuda.

Importancia del capital propio

A continuación veremos la estructura del pasivo, que nos informa acerca del origen de los recursos de los que dispone la empresa, hablando claro, nos dice de donde viene el dinero. Para conocer la proporción entre el capital que pertenece a la empresa y el que pertenece a terceros tenemos la siguiente formula:

Importancia del capital propio = Capital propio / capital total = 17.8%

Si construimos un gráfico con la composición del pasivo de los últimos años vemos lo siguiente:

En este último ejercicio aumenta el capital propio, esto quiere decir que hay más proporción de dinero que no se debe a nadie y que pertenece a la empresa. A pesar de todo, Abertis sigue valiéndose de capital ajeno para realizar su actividad. Vamos a ver un histórico de los pasivos y sus diferentes partidas para tener algo más de información.

Viendo este gráfico parece que la empresa se ha quitado deudas a largo plazo de encima con la venta de Cellnex. El modelo de negocio de ABE necesita financiación externa para hacer frente a la compra de los activos que gestiona, por eso no veremos a corto plazo una Abertis sin deudas, a menos que cambie radicalmente su negocio. Como ya hemos comentado alguna vez, las deudas no son malas per se, las deudas pueden potenciar el crecimiento de una empresa que de otra forma sería imposible.

La mayoría del pasivo de Abertis son deudas financieras, en el análisis de la cuenta de resultados veremos los costes de esa deuda con el paso del tiempo. Puede que haya empresas con bastante deuda pero a un horizonte muy largo, cosa que tendría menos riesgo que una empresa que tenga menos deuda pero a muy corto plazo.

Tradicionalmente, Abertis tiene una gran capacidad de colocar en el tiempo vencimientos de deuda y ajustarlos a los ingresos que recibe. Eso le permite tener, como veremos más adelante, un margen de seguridad menor que 1 y un fondo de maniobra negativo durante bastantes años.

Endeudamiento

Empezamos lo interesante, vamos a hablar de deudas. La progresión del ratio de endeudamiento nos dice cómo de grandes son las deudas de la empresa en relación a sus recursos propios.

Endeudamiento = Capitales ajenos/capitales propios = 461%

Por fin vemos un gráfico esperanzador en Abertis. Los últimos años estaban siendo malos en cuanto a la escalada de deuda. Necesitaba un parón y una revisión de lo que pueden pagar y lo que no. Esto le da a Abertis un respiro, pero necesita materializarlo en una reducción de los intereses pagados. Recordemos que la deuda de Abertis es principalmente deuda financiera y eso quiere decir que hay que pagar intereses.

En este otro gráfico vemos algo que choca de primeras. ¿Cómo es posible que con una bajada en el ratio de endeudamiento tengamos este pico brutal en los pasivos/Ebit? Principalmente porque el Ebit ha descendido muchísimo. Ahora la empresa necesitaría 117 años para pagar las deudas con el Ebit.

Este semestre no es raro sólo por la venta de Cellnex, también Abertis ha aprovechado para poner al día bastantes conceptos en sus cuentas, lo que ha afectado a su beneficio de explotación. Lo veremos con algo más de detalle un poco más adelante.

Las empresas, para su correcto funcionamiento, necesitan que su activo fijo sea cubierto por los capitales propios más las deudas a largo plazo. De otra manera significaría que parte del inmovilizado de la empresa (oficinas, terrenos, maquinaria, activos financieros...) tendría que pagarse con deuda a corto plazo, cosa bastante peligrosa. En el caso de Abertis ha superado el nivel de 1 por primera vez en nuestra serie histórica de 11 ejercicios:

Abertis puede ser viable y rentable con márgenes de seguridad por debajo de 1, ya que como hemos comentado, tiene un negocio muy previsible/estable y puede permitirse el lujo de ajustar vencimientos de deuda a los ingresos que espera recibir. Esto tiene el riesgo evidente de que si no se predice bien el futuro puede dar bastantes dolores de cabeza al equipo gestor.

De otra forma sería muy peligroso, ya que podría darse el caso de tener que pagar los activos adquiridos (concesiones, etc), sueldos o mantenimientos y no tener dinero para ello por un trimestre de menor facturación.

Con el efectivo obtenido por la venta de Cellnex, Abertis tiene varias opciones:

- Emplear el efectivo recibido en nuevos activos de su rama de autopistas

- Emplear el efectivo en la reducción de deuda.

- Un mezcla de las 2.

- Recomprar acciones y amortizarlas. De esta manera se reduce el número total de acciones y cada inversor toca a más parte de la misma empresa.

- Una mezcla de las 3.

Posiblemente lo mas conservador sería reducir deuda, lo que daría a Abertis una robustez extraordinaria en las cuentas, pero quizá comprometería su crecimiento a medio plazo. Puede que una mezcla de las 2 primeras sea lo mas sano. Sin embargo, también ha anunciado una OPA por un 6.5% del capital, así que posiblemente se aplique una mezcla de las 3. Lo veremos en los próximos ejercicios.

Análisis de la liquidez

Liquidez = Activo circulante / deudas a corto plazo (pasivo circulante) = 154%

Esto quiere decir que el disponible es mayor que las deudas a corto plazo. Este ratio ha mejorado desde 2011. Aunque la cantidad de deuda sea bastante grande, al menos sabemos que la puede ir pagando aunque haya sido gracias a la venta de activos fijos. Es importante y sano que este ratio se mantenga en torno a 1 aunque puede haber excepciones.

Fondo de Maniobra

Fondo de maniobra = Capitales permanentes – activo fijo = 313 Millones de €

El fondo de maniobra indica la cantidad de activo circulante (la parte del activo que es más líquida, o más fácilmente convertible en dinero) que está financiada por recursos permanentes. Cuanto más alto, menos problemas de financiación si se dan trimestres con menos facturación. Para evaluar el fondo de maniobra lo relacionamos en el tiempo con el activo circulante:

Fondo de maniobra / activo circulante *100 = 6.3%

Abertis pasa a tener un fondo de maniobra positivo por primera vez en nuestra serie histórica. ¿Qué significa esto?, significa que parte del activo circulante (313 millones de €) está financiado con recursos permanentes. Es decir, que parte del efectivo del que dispone la empresa está compuesto de dinero que no se debe a nadie. Parece que se produce un cambio, hasta ahora Abertis ha ido pagando la deuda y las nuevas concesiones con más deuda. Esto le ha salido bien gracias a que su negocio no es propenso a dar sustos en la facturación y suele ser bastante previsible. Ahora se ha aliviado esa situación.

En el análisis del ejercicio de 2014 decíamos que iba en buena dirección, pero no parecía que tuviera mucha prisa en corregir esta situación. Eso era algo que lastraba los resultados trimestre tras trimestre y ahora con la venta de activos se puede haber solucionado. Lo veremos mejor en el análisis de la cuenta de resultados.

Análisis de la cuenta de resultados

A la hora de estudiar la cuenta de resultados vamos a calcular los siguientes ratios y su progresión en el tiempo:

- Fondos generados por las operaciones (FGO)

- Return on equity (ROE)

- Margen sobre ventas

- Dividendo

Comenzamos con el FGO. Para evaluar la progresión del beneficio podemos calcular los fondos generados por las operaciones:

FGO = Beneficio neto + Amortizaciones

Este dato es el dinero que ha conseguido ingresar la empresa. Añadimos las amortizaciones para evitar posibles ajustes del beneficio neto disminuyendo este concepto. Si representamos un histórico:

El último año se nota claramente el efecto de la venta de Cellnex en el FGO, casi ha duplicado el beneficio y le ha reportado una caja considerable. Esto enmascara el funcionamiento normal del negocio que hay por debajo, que veremos cómo han aprovechado para provisionar varias cosas, como comentábamos algo más arriba.

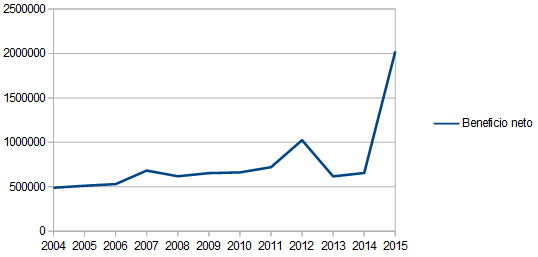

Si vemos la gráfica del beneficio neto sin más:

Aquí vemos que sube aún más. Este aumento del beneficio no nos dice gran cosa a parte de la venta de Activos, vamos a mirar un poco mas allá, vamos a interesarnos por las deudas (algo que siempre hay que controlar en Abertis) y la composición de la cuenta de resultados y sus partidas mas importantes.

En cuanto a las deudas, vamos a intentar responderlo con una imagen:

Nos volvemos a encontrar con lo que nos sorprendía antes en la gráfica de pasivos/Ebit. ¿Qué ha pasado con el resultado de explotación?. Lo que ha pasado es que ha habido pérdidas operativas, concretamente, se han esfumado unos 1600 millones con respecto al año pasado. ¿Donde están?:

- Cambios en la normativa contable: parece ser que Abertis ha tenido que hacer frente a un pago de impuestos sin poder apuntarlo parcialmente. No afectará al ejercicio completo.

- Acciones judiciales pendientes, por las que se provisionan 769 millones de €. En concreto son los problemas con la AP-7. Esta provisión cubre el saldo total acumulado por garantía de tráfico desde inicio de 2006 hasta la actualidad. Abertis confía en que la justicia esté de su lado, pero por prudencia contable aprovecha que hay unos beneficios muy grandes extraordinarios para meter camuflada esta provisión.

- Provisión de 260 millones de € por la situación macroeconómica de Brasil y la OPA por el total de las acciones de Arteris, filial de Abertis en Brasil.

- Deterioro de 73 millones de € por la modificación de los términos de la concesión de Autema en Cataluña.

- Provisión de 117 millones de € para cubrir un riesgo eventual en Alazor (único partícipe de Accesos de Madrid).

La otra columna de la gráfica son los gastos financieros, que incluyen los costes de la deuda, que se mantienen en unos valores muy altos. De momento no se aprecia el efecto de la gran liquidez disponible en la reducción de los gastos financieros. Aún es pronto.

Este semestre ha sido muy particular y así lo será el ejercicio 2015, pero lo interesante vendrá más adelante en próximos ejercicios, cuando veamos que tal le ha ido con la venta de Cellnex y aeropuertos, así como lo que ha hecho con ese dinero realmente.

ROE:

El ROE, o Return on equity, mide los beneficios (beneficio neto atribuible a Abertis sin tener en cuenta los minoritarios) de una empresa comparándolos con sus fondos propios. Es una forma de medir la rentabilidad y gestión del negocio. Sólo tiene sentido verlo así cuando es un ROE sostenible en el tiempo. Un ROE muy alto en un ejercicio aislado puede ser provocado por un aumento en la deuda, que da un mayor capacidad para comprar activos y por tanto, un aumento en el beneficio final. El problema viene después cuando hay que pagar esa deuda.

ROE = Beneficio Neto / Fondos propios = 44%

El histórico que se muestra debajo de estas líneas nos dice que Abertis ha mantenido constante su nivel de eficiencia en la gestión de los fondos propios hasta este último año. El último semestre se ha duplicado el ROE debido a lo ya comentado y enmascara la eficiencia real del negocio.

Márgenes:

Después de lo que hemos visto, todo apunta a que los márgenes de ABE también se van a ver afectados. Vamos a calcular el margen de beneficios respecto a ventas, es decir, cuanto de las ventas acaba siendo beneficio contante y sonante:

Margen sobre ventas = Beneficio Neto / ventas = 42.7%

Mas de lo mismo, un dato que no nos dice nada. No me gustan demasiado estos análisis, en los que las empresas se encuentran en proceso de grandes cambios y todos los parámetros están afectados.

En el resumen ejecutivo le dan mucho bombo a que han obtenido un beneficio récord histórico, pero también hacen notar después que se trata de un semestre muy especial marcado por el impacto de situaciones no recurrentes.

Dividendo:

Actualmente ABE tiene 943,220,294 acciones en circulación con un 1.75% en autocartera. Además, tiene un plan de recompra de acciones para hacerse con un 6.5% más, para así hacer una autocartera del 8.25% de la empresa. Tiene un BPA de 2.14€. Actualmente está pagando un dividendo de 0.66€ por acción al año, lo que da un payout del 30%. Este payout es irreal, al igual que el BPA, está falseado por un extraordinario, por tanto no debería tomarse muy en serio.

Con esta entrada de dinero en la empresa el dividendo no peligra a corto plazo, lo que si que nos debe preocupar es si ese dinero se va a invertir en negocios que permitan seguir incrementando el dividendo año a año. Eso sólo lo vamos a poder ver esperando y analizando los resultados que vaya publicando la empresa.

Por lo pronto me parece correcto la venta de Cellnex. Abertis necesitaba un golpe de efecto, un giro que la hiciera salir de una espiral de deuda cada vez más alta y un incremento del dividendo de un 5% al año. Ahora hay que esperar para ver que hace la empresa con ello.

Seguimos estamos ante una empresa con un negocio buenísimo, muy fácil de gestionar pero con un problema de deuda quizá por haber querido crecer demasiado rápido en épocas anteriores. No hay nada que no tenga solución y Abertis está en el camino desde 2011 vendiendo activos tanto estratégicos como no estratégicos.

A precios actuales (14.22€) creo que está a un precio razonable. Invertir en Abertis nos supondría una rentabilidad por dividendo del 4.64%, comprando por cada € invertido 0.15€ de beneficio neto (es decir, un PER de 6.66). A pesar de que Abertis está en un proceso de reestructuración, creo que hay una relativa certeza de que lo va a hacer bien. Ahora va a estar centrada en el negocio de las concesiones de autopistas y seguirá creciendo por el mundo.

Por dar un dato curioso, Abertis tiene en su poder 15.297 millones de € en deudas financieras, 16.727 millones de € en deudas financieras, casi 1500 millones menos que hace 6 meses. A pesar de todo sigue siendo superior a su capitalización (13400 millones a precios actuales). Si dividimos esa deuda entre el número de acciones tenemos que por cada acción estamos comprando 16.21€ en deudas financieras. Es decir, por cada euro invertido estamos adquiriendo de regalo 1.14€ en deudas.

Como siempre, no me gusta marcarme precios concretos a los que me parece cara o barata una empresa, creo que lo importante es saber lo que compramos, cual es el negocio y en qué estado está. Así sabemos lo que compramos.

Creo que es una buena empresa con un muy buen negocio y a un precio razonable. Siempre hay incertidumbres a la hora de valorar una empresa, en este caso más, pero el tipo de activos que tiene Abertis y sobre todo su calidad hará que siga ganando dinero en el futuro.

Buenisimo, como siempre.Se te echaba de menos. Tus análisis son muy buenos. Enhorabuena. Analizando así malo será que no te vaya bien en bolsa.

ResponderEliminarMuchas gracias Jose Antonio!

EliminarYo también echaba de menos publicar análisis y seguir compartiendo con vosotros lo que voy haciendo. El objetivo de esto es aprender y mejorar, así que seguiremos por aquí mientras el tiempo libre lo permita.

Un saludo!!

! Muchas gracias por el análisis! Se echaban de menos!

ResponderEliminarSaludoS

Me ha gustado el análisis. Habla de lo positivo y negativo que tiene Abertis, por lo que ayuda a los inversores a tomar con más elementos de juicio una decisión respecto a comprar o no.

ResponderEliminarSaludos.

Gracias!!

ResponderEliminarBuenos días, una duda que me asalta l ver los resultados de ABE del 2014. Veo que los ingresos financieros suman 357 millones de € y los gastos financieros 359 millones de €. Si lo interpreto bien, a abertis el pago de intereses por la deuda financiera no le afecta en el margen de beneficios de explotación. Si es así, lo interpreto como un dato muy bueno. Es así? o hay algo que no se ver?

ResponderEliminarUn saludo y gracias por tu trabajo.

Otra cosa que veo en el balance de ABE que me descoloca (seguro que es porque no lo leo bien) y es lo siguiente: en la partida de fondos propios apuntan como resultado del ejercicio 717 millones y como dividendo a cuenta 296 millones. Siendo así, el payout es del 41%. Donde me estoy equivocando?

EliminarPerdon, a esto último me respondo yo solito. El dividendo de 296 millones es a cuenta y es que aparece en el balance. Pero también distribuye otro con cargo a ejercicios anteriores de 282 millones, con lo que al final el payout es del 80%

EliminarHola QUECO,

EliminarEn primer lugar gracias por echarle un ojo a mis números, puedo meter la pata y viene bien que no os creáis todo a pies juntillas.

¿donde has visto esos números? si te refieres al ejercicio 2014 completo, en la CNMV aparece esto:

- Ingresos financieros: 276.020

- Gastos financieros: (1.018.136)

y si te refieres al primer semestre de 2015, en la CNMV aparece esto:

- Ingresos financieros: 151.710

- Gastos financieros: (785.584)

La verdad es que me descuadran un poco los datos que dices, pero desde luego que si fueran reales estás en lo cierto, los gastos financieros se anularían con los ingresos y el pago de intereses no afectaría al resultado de explotación.

Si no es molestia, ¿podrías poner donde los has visto?, a ver si entre todos lo aclaramos.

Lo dicho, muchas gracias y un saludo.

Hola QUECO,

EliminarEn primer lugar gracias por echarle un ojo a mis números, puedo meter la pata y viene bien que no os creáis todo a pies juntillas.

¿donde has visto esos números? si te refieres al ejercicio 2014 completo, en la CNMV aparece esto:

- Ingresos financieros: 276.020

- Gastos financieros: (1.018.136)

y si te refieres al primer semestre de 2015, en la CNMV aparece esto:

- Ingresos financieros: 151.710

- Gastos financieros: (785.584)

La verdad es que me descuadran un poco los datos que dices, pero desde luego que si fueran reales estás en lo cierto, los gastos financieros se anularían con los ingresos y el pago de intereses no afectaría al resultado de explotación.

Si no es molestia, ¿podrías poner donde los has visto?, a ver si entre todos lo aclaramos.

Lo dicho, muchas gracias y un saludo.

Gracias por responderme, lo he visto aquí:

Eliminarhttp://www.cnmv.es/AUDITA/2014/15534.pdf

En la página 4 (cuenta de resultados) en miles de euros

Ingresos financieros: 357.203

Gastos financieros: 359.524

Es mas, el resultado financiero es incluso positivo

Resultado financiero: 7.553

Es correcto esto? o no lo se interpretar?

Gracias

Ok, solucionado el problema. Eran los datos individuales, no los consolidados.

EliminarMuchas gracias

Hola QUECO,

Eliminardisculpa no haberte respondido antes y muchas gracias por responder con la solución a la duda.

Queda claro pues, un saludo!