Continuamos con Repsol, una empresa que tenía ganas de analizar pero que por unas cosas o por otras siempre se caía de la lista.

Repsol se autodefine en su web como una empresa energética integrada que está presente en toda la cadena de valor. Tiene 27.000 empleados y está presente en más de 40 países. Integra diferentes actividades:

- Upstream: también conocida como producción y exploración. Se considera uno de los mejores exploradores del mundo con más de 40 descubrimientos los últimos 8 años.

- Downstream: que agrupa refino, marketing, química, GLP y nuevas energías.

Para completar un conocimiento general de Repsol recomiendo leer el apartado "Nuestra actividad" en su pagina web. Es bastante completo y claro.

Como siempre, los datos que utilizaremos para hacer el análisis los he sacado de la página de Repsol en la web de la CNMV.

En este análisis se toman como resultados de 2014 la suma de los primeros 6 meses del año 2015 y los 6 últimos del 2014.

Pinchando en "continuar leyendo" verás el análisis completo, además, en el enlace "Resumen de Ratios". Encima del archivo del blog, tienes una lista con los principales parámetros que hemos analizado de todas las empresas. ¡Comenzamos!

Análisis del Balance

Para comenzar, vamos a desgranar el balance de Repsol. Calcularemos algunos ratios y veremos su progresión en el tiempo. En concreto, los ratios que veremos son:

Inmovilización

Desde el ejercicio de 2012 no ha parado de crecer la proporción de inmovilizado, la lectura que tiene es que está concentrando inversiones en activos fijos. La mejor manera de afinar más es ver el gráfico que incluye las partidas más importantes sin ponderar al activo total:

En este gráfico vemos la misma información que en el gráfico anterior desde otro prisma diferente. El activo fijo ha crecido mucho no sólo en términos relativos al activo corriente, sino que también ha subido en términos absolutos y mucho. Esto se explica con una compra de un gran activo, en concreto la incorporación de Talisman Energy, comprada con efectivo, liquidez proveniente de la recuperación del valor de YPF y deuda.

Se trata de una gran compra, ya que Repsol ha pasado de tener un activo de 34.000 a 56.000 millones de €.

El resto de partidas de la gráfica no ha variado significativamente.

Importancia del capital propio

Si construimos un gráfico con la composición del pasivo de los últimos años vemos lo siguiente:

Por un lado se aprecia que no hay grandes variaciones en el histórico, Repsol siempre ha tenido claro el ratio de capital propio que necesita para funcionar con garantías y no se ha movido de ahí.

Por otro lado vemos que la proporción de capital ajeno aumenta, es decir, la compra que ha realizado ha sido fundamentalmente con dinero prestado o la compra incluye deudas que en algún momento habrá que devolver. Vamos a ver un histórico de los pasivos y sus diferentes partidas para tener algo más de información.

La información que nos aporta este gráfico es que el pasivo no corriente aumenta, es decir, la compra de Talisman Energy ha traído consigo un aumento de la deuda a largo plazo fundamentalmente. Pueden ser 2 cosas como hemos dicho un poco mas arriba:

Endeudamiento

Empezamos lo que considero de lo más importante, las deudas. La progresión del ratio de endeudamiento nos dice cómo de grandes son las deudas de la empresa en relación a sus recursos propios.

Y efectivamente, el último dato de la gráfica nos indica que el endeudamiento ha subido, pero viene de mínimos históricos, por tanto estaba en una posición cómoda para endeudarse.

Este gráfico asusta más de lo que realmente es, no es que la deuda se haya disparado, sino que el beneficio de explotación se ha desplomado. Entiendo esto como algo temporal que volverá a niveles normales mas pronto que tarde. Los valores históricos anteriores a 2013 están entre 5 y 10 años de Ebit para pagar las deudas. Algo bastante razonable teniendo en cuenta el dineral que cuesta comprar activos de este tipo.

Tras este ejercicio, el margen de seguridad se queda en el 96%, por debajo del 100%, que sería el recomendable en una empresa estándar. Está algo por debajo que los anteriores mínimos pero no por mucho. Creo que no será un problema en el futuro.

Análisis de la liquidez

Fondo de Maniobra

Un fondo de maniobra negativo indica que los recursos permanentes (fondos propios mas las deudas a largo plazo) no cubren los activos fijos (edificios y demás) y por tanto el activo circulante ha de financiarse con deudas a corto plazo.

No es algo de lo que preocuparse, simplemente es algo a controlar. Es normal que esto ocurra después de una gran compra y que los próximos trimestres se trabaje con la intención de corregirlo.

Hasta ahora hemos visto como distribuye Repsol su dinero, como gestiona su deuda y que proporciones utiliza para sus activos. Ahora toca ver cuanto gana y con que margen lo gana. Así tendremos una idea muy general de como de bueno o malo es el negocio de esta empresa. Vamos con la cuenta de resultados.

Análisis de la cuenta de resultados

A la hora de estudiar la cuenta de resultados vamos a calcular los siguientes ratios y su progresión en el tiempo:

Fondos generados por las operaciones

Repsol no es una empresa que presente un crecimiento continuado de los beneficios, mas bien es bastante inestable. Depende mucho de la marcha del negocio y de los sucesos a gran escala, como expropiaciones, compras, precio del petróleo/gas y estado macroeconómico.

Vamos a intentar entender a que es debido, primero mostrando las ventas:

En las ventas se aprecia que tampoco crecen con el tiempo, de hecho están en zona de mínimos. Posiblemente esto mejore con las nuevas adquisiciones, pero el histórico no es muy halagüeño.

Quizá pueda uno pensar que las deudas se estén llevando bastante dinero, pero en realidad no parece que se lleven tanto. Mas bien el problema es que las ventas no crecen y si se quiere crecer en beneficio sólo se puede mejorar el margen, cosa que no es sencilla pero no imposible. Vamos a verlo con otro gráfico:

las deudas no son un problema para Repsol, en todo el histórico los gastos financieros son bastante más bajos que el resultado de explotación. El problema viene estos 2 últimos ejercicios, que se han visto afectados por la bajada en las ventas.

Otro dato que podemos sacar es que los gastos financieros se han mantenido casi constantes a lo largo de los años.

ROE:

Márgenes:

Los márgenes bajos tienen un peligro añadido al margen de la baja rentabilidad. Cuando se le saca poco rendimiento a las ventas, corremos el riesgo de que un año vengan mal dadas (a todos los negocios les puede pasar) y la empresa entre en perdidas.

Dividendo:

A precios actuales (10.10€) creo que está a un precio justo pero algo alto. Si invertimos en Repsol estaremos comprando por cada € invertido 0.094€ de beneficio neto (es decir, un PER de 10.57). Se espera que Repsol sea una compañía que crezca ejercicio tras ejercicio, pero lleva 11 años estancada con luces y sombras. Tengo mis dudas de que a futuro vaya a ser una empresa que crezca y mejore la rentabilidad de sus accionistas. Fundamentalmente le veo estos problemas:

Para comenzar, vamos a desgranar el balance de Repsol. Calcularemos algunos ratios y veremos su progresión en el tiempo. En concreto, los ratios que veremos son:

- Inmovilización

- Importancia del capital propio

- Endeudamiento

- Liquidez/tesorería

- Fondo de maniobra

La estructura del activo nos va a indicar el grado de inmovilización de los recursos de Repsol. Es decir, cuanto es efectivo, disponible, realizable, inmuebles, maquinaria, etc. En este caso:

Inmovilización = Activo fijo / Activo Total = 78.9%

El peso del inmovilizado es alto, es lógico, la infraestructura que posee Repsol para ejercer su actividad es enorme y además cara. En el siguiente gráfico veremos, como siempre, el grado de inmovilización en los últimos ejercicios:

Desde el ejercicio de 2012 no ha parado de crecer la proporción de inmovilizado, la lectura que tiene es que está concentrando inversiones en activos fijos. La mejor manera de afinar más es ver el gráfico que incluye las partidas más importantes sin ponderar al activo total:

En este gráfico vemos la misma información que en el gráfico anterior desde otro prisma diferente. El activo fijo ha crecido mucho no sólo en términos relativos al activo corriente, sino que también ha subido en términos absolutos y mucho. Esto se explica con una compra de un gran activo, en concreto la incorporación de Talisman Energy, comprada con efectivo, liquidez proveniente de la recuperación del valor de YPF y deuda.

Se trata de una gran compra, ya que Repsol ha pasado de tener un activo de 34.000 a 56.000 millones de €.

El resto de partidas de la gráfica no ha variado significativamente.

A continuación veremos la estructura del pasivo, que nos informa acerca del origen de los recursos de los que dispone la empresa, hablando claro, nos dice de donde viene el dinero. Para conocer la proporción entre el capital que pertenece a la empresa y el que pertenece a terceros tenemos la siguiente formula:

Importancia del capital propio = Capital propio / capital total = 42.2%

Si construimos un gráfico con la composición del pasivo de los últimos años vemos lo siguiente:

Por un lado se aprecia que no hay grandes variaciones en el histórico, Repsol siempre ha tenido claro el ratio de capital propio que necesita para funcionar con garantías y no se ha movido de ahí.

Por otro lado vemos que la proporción de capital ajeno aumenta, es decir, la compra que ha realizado ha sido fundamentalmente con dinero prestado o la compra incluye deudas que en algún momento habrá que devolver. Vamos a ver un histórico de los pasivos y sus diferentes partidas para tener algo más de información.

La información que nos aporta este gráfico es que el pasivo no corriente aumenta, es decir, la compra de Talisman Energy ha traído consigo un aumento de la deuda a largo plazo fundamentalmente. Pueden ser 2 cosas como hemos dicho un poco mas arriba:

- La compra se ha hecho con deudas a largo plazo

- La compra incluye deuda a largo plazo, al margen de con qué se haya pagado la operación.

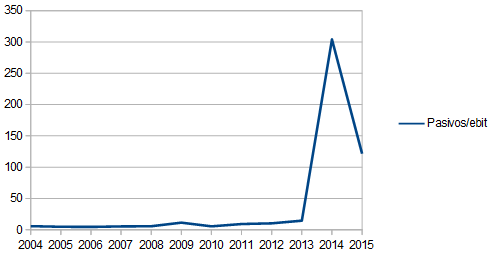

Endeudamiento

Empezamos lo que considero de lo más importante, las deudas. La progresión del ratio de endeudamiento nos dice cómo de grandes son las deudas de la empresa en relación a sus recursos propios.

Endeudamiento = Capitales ajenos/capitales propios = 136%

Y efectivamente, el último dato de la gráfica nos indica que el endeudamiento ha subido, pero viene de mínimos históricos, por tanto estaba en una posición cómoda para endeudarse.

Este gráfico asusta más de lo que realmente es, no es que la deuda se haya disparado, sino que el beneficio de explotación se ha desplomado. Entiendo esto como algo temporal que volverá a niveles normales mas pronto que tarde. Los valores históricos anteriores a 2013 están entre 5 y 10 años de Ebit para pagar las deudas. Algo bastante razonable teniendo en cuenta el dineral que cuesta comprar activos de este tipo.

Las empresas, para su correcto funcionamiento, necesitan que su activo fijo sea cubierto por los capitales propios más las deudas a largo plazo. De otra manera significaría que parte del inmovilizado de la empresa (oficinas, terrenos, maquinaria, activos financieros...) tendría que pagarse con deuda a corto plazo, cosa que puede ser bastante peligrosa. De no ser así podría darse el caso de tener que pagar los activos adquiridos (concesiones, etc), sueldos o mantenimientos y no tener dinero para ello por un trimestre de menor facturación.

En el caso de Repsol el margen de seguridad ha estado siempre cerca de 1 pero por encima. De hecho los últimos 2-3 años ha estado por encima de 1.2:

En el caso de Repsol el margen de seguridad ha estado siempre cerca de 1 pero por encima. De hecho los últimos 2-3 años ha estado por encima de 1.2:

Análisis de la liquidez

Liquidez = Activo circulante / deudas a corto plazo (pasivo circulante) = 98%

Es importante y sano que este ratio se mantenga en torno a 1 aunque puede haber excepciones. En este caso, Repsol siempre se ha mantenido con un buen margen por encima del 100% de tesorería. Repsol no tiene problemas para pagar sus deudas a corto plazo ni siquiera con la nueva adquisición. Parece que ha sido una compra bien medida y proporcionada a lo que se podían permitir.

Fondo de Maniobra

Fondo de maniobra = Capitales permanentes – activo fijo = -2158 Millones de €

El fondo de maniobra indica la cantidad de activo circulante (la parte del activo que es más líquida, o más fácilmente convertible en dinero) que está financiada por recursos permanentes. Cuanto más alto, menos problemas de financiación si se dan trimestres con menos facturación. Para evaluar el fondo de maniobra lo relacionamos en el tiempo con el activo circulante:

Fondo de maniobra / activo circulante *100 = -14.3%

Un fondo de maniobra negativo indica que los recursos permanentes (fondos propios mas las deudas a largo plazo) no cubren los activos fijos (edificios y demás) y por tanto el activo circulante ha de financiarse con deudas a corto plazo.

No es algo de lo que preocuparse, simplemente es algo a controlar. Es normal que esto ocurra después de una gran compra y que los próximos trimestres se trabaje con la intención de corregirlo.

Hasta ahora hemos visto como distribuye Repsol su dinero, como gestiona su deuda y que proporciones utiliza para sus activos. Ahora toca ver cuanto gana y con que margen lo gana. Así tendremos una idea muy general de como de bueno o malo es el negocio de esta empresa. Vamos con la cuenta de resultados.

Análisis de la cuenta de resultados

A la hora de estudiar la cuenta de resultados vamos a calcular los siguientes ratios y su progresión en el tiempo:

- Fondos generados por las operaciones (FGO)

- Return on equity (ROE)

- Margen sobre ventas

- Dividendo

Comenzamos con el FGO. Para evaluar la progresión del beneficio podemos calcular los fondos generados por las operaciones:

FGO = Beneficio neto + Amortizaciones

Este dato es el dinero que ha conseguido ingresar la empresa. Añadimos las amortizaciones para evitar posibles ajustes del beneficio neto disminuyendo este concepto. Si representamos un histórico:

Repsol no es una empresa que presente un crecimiento continuado de los beneficios, mas bien es bastante inestable. Depende mucho de la marcha del negocio y de los sucesos a gran escala, como expropiaciones, compras, precio del petróleo/gas y estado macroeconómico.

Vamos a intentar entender a que es debido, primero mostrando las ventas:

En las ventas se aprecia que tampoco crecen con el tiempo, de hecho están en zona de mínimos. Posiblemente esto mejore con las nuevas adquisiciones, pero el histórico no es muy halagüeño.

Quizá pueda uno pensar que las deudas se estén llevando bastante dinero, pero en realidad no parece que se lleven tanto. Mas bien el problema es que las ventas no crecen y si se quiere crecer en beneficio sólo se puede mejorar el margen, cosa que no es sencilla pero no imposible. Vamos a verlo con otro gráfico:

las deudas no son un problema para Repsol, en todo el histórico los gastos financieros son bastante más bajos que el resultado de explotación. El problema viene estos 2 últimos ejercicios, que se han visto afectados por la bajada en las ventas.

Otro dato que podemos sacar es que los gastos financieros se han mantenido casi constantes a lo largo de los años.

ROE:

El ROE, o Return on equity, mide los beneficios (beneficio neto atribuible a Repsol sin tener en cuenta los minoritarios) de una empresa comparándolos con sus fondos propios. Es una forma de medir la rentabilidad y gestión del negocio. Sólo tiene sentido verlo así cuando es un ROE sostenible en el tiempo. Un ROE muy alto en un ejercicio aislado puede ser provocado por un aumento en la deuda, que da un mayor capacidad para comprar activos y por tanto, un aumento en el beneficio final. El problema viene después cuando hay que pagar esa deuda.

ROE = Beneficio Neto / Fondos propios = 4.5%

El ROE histórico que se muestra debajo de estas líneas nos dice que la calidad del negocio de Repsol se está degradando. Pese a que los fondos propios y los activos no dejan de subir año tras año, la rentabilidad que le consigue sacar a esos activos es cada vez menor.

Márgenes:

Vamos a calcular el margen de beneficios respecto a ventas, es decir, cuanto de las ventas acaba siendo beneficio contante y sonante. Los márgenes de Repsol van a ser interesantes, históricamente no es capaz de sacarle más de un 6% a las ventas por la complejidad de su negocio.

Margen sobre ventas = Beneficio Neto / ventas = 3.16%

Dividendo:

Actualmente REP tiene 1,400,361,059 acciones en circulación con un 0.35% en autocartera. Tiene un BPA de 0.955€. Actualmente está pagando un dividendo de 0.956€ por acción al año en forma de dividendo elección, lo que da un payout del 100% si se cobra en efectivo. Al ser un dividendo elección en el que tradicionalmente se suele elegir mayoritariamente el pago en acciones la empresa no pierde demasiada caja. Si nos quedamos las acciones al precio actual estaríamos incrementando nuestra posición casi un 10% cada año, que no está nada mal.

A precios actuales (10.10€) creo que está a un precio justo pero algo alto. Si invertimos en Repsol estaremos comprando por cada € invertido 0.094€ de beneficio neto (es decir, un PER de 10.57). Se espera que Repsol sea una compañía que crezca ejercicio tras ejercicio, pero lleva 11 años estancada con luces y sombras. Tengo mis dudas de que a futuro vaya a ser una empresa que crezca y mejore la rentabilidad de sus accionistas. Fundamentalmente le veo estos problemas:

- Bajos margenes

- Futuro incierto del petróleo como fuente de energía a 50 años vista. lo que no quiere decir que no se vaya a adaptar bien a otras ramas de la energía, pero tiene que adaptarse y cambiar.

- Entorno muy competitivo.

- Precio del petróleo/gas a la baja por más oferta que demanda. Lo que hace inviables algunos yacimientos.

En el anterior análisis de Abertis dábamos el dato de la cantidad de deuda que adquiríamos por cada euro invertido en la compañía. En el caso de Repsol, por cada euro invertido estamos adquiriendo de regalo 1.36€ en deudas financieras. La diferencia es que el pago de esta deuda no supone una gran carga para la cuenta de resultados.

Repsol me deja un sabor agridulce, dulce por ser una gran empresa con mucha historia y agria por generarme ciertas dudas respecto de su rentabilidad presente y futura. Como suelo decir, siempre hay incertidumbres a la hora de valorar una empresa, pero en este caso creo que hay otras opciones con unas cuentas más claras y futuros menos inciertos.

El problema que le veo a Repsol no son estos últimos años, en los que se ha visto afectado por expropiaciones, compras y grandes cambios, si no que los 7 años anteriores tampoco fueron especialmente brillantes.

El que la tenga en cartera tiene una gran empresa que seguirá ganando dinero en el futuro, no hay que alterarse por esto. Sin embargo, creo que intentaría esperar a que el precio estuviera más bajo para ampliar posiciones.

Repsol me deja un sabor agridulce, dulce por ser una gran empresa con mucha historia y agria por generarme ciertas dudas respecto de su rentabilidad presente y futura. Como suelo decir, siempre hay incertidumbres a la hora de valorar una empresa, pero en este caso creo que hay otras opciones con unas cuentas más claras y futuros menos inciertos.

El problema que le veo a Repsol no son estos últimos años, en los que se ha visto afectado por expropiaciones, compras y grandes cambios, si no que los 7 años anteriores tampoco fueron especialmente brillantes.

El que la tenga en cartera tiene una gran empresa que seguirá ganando dinero en el futuro, no hay que alterarse por esto. Sin embargo, creo que intentaría esperar a que el precio estuviera más bajo para ampliar posiciones.

Muchas gracias por tu vuelta a los análisis. Agradezco mucho ver como alguien es capaz de "destripar" las cuentas de las empresas, sobre todo con el predominio de gráficos que hay hoy en día.

ResponderEliminarSí que te pediría, en la medida de lo posible, que vuelvas a analizar en algún momento las cuentas de BME, dado el mal desempeño que ha tenido últimamente su cotización.

Un saludo,

Hola Rod,

EliminarGracias a ti por los ánimos, es una alegría que sea de utilidad. Respecto a tu petición, me has leído la mente, el próximo análisis será una actualización de BME. :-)

Un saludo.