En semanas anteriores hemos analizado algunas constructoras del mercado continuo y qué mejor momento que este para hacer una comparativa. La idea es poner a estas empresas una al lado de la otra y ver si alguna de ellas destaca para bien o para mal. Además, al comparar varias empresas podremos extraer información general relativa al sector, como los márgenes, tendencias de beneficios, endeudamientos, etc.

Las 5 empresas a comparar son ACS, FCC, Ferrovial, OHL y Sacyr. Los datos utilizados para realizar esta comparativa han sido obtenidos de la web de la CNMV, en concreto de los resultados semestrales publicados. Si quieres más información puedes encontrar los análisis individuales de estas empresas en los siguientes enlaces:

- Actividades de construcción y servicios (ACS)

- Fomento de construcciones y contratas (FCC)

- Ferrovial

- Obrascón Huarte Lain (OHL)

- Sacyr

Pinchando en "continuar leyendo" verás la comparativa completa. ¿Empezamos?

1. Comparativa del Balance

Para comparar el balance de estas empresas vamos a mostrar algunos de los ratios que se calcularon en los análisis individuales:

- 1.1 Inmovilización (análisis del activo)

- 1.2 Importancia del capital propio (análisis del pasivo y patrimonio neto)

- 1.3 Endeudamiento

- 1.4 Margen de seguridad

- 1.5 Liquidez/Tesorería

1.1 Inmovilización (comparativa del activo)

La inmovilización de los recursos de una compañía nos dice cómo de grande es el activo fijo con respecto al activo total. En el gráfico mostramos el histórico de este ratio:

Todas las constructoras menos ACS tienen una inmovilización similar entre el 65 y el 70%. ACS por su parte no supera el 40% tras decrementar fuertemente su activo fijo con desinversiones en "activos financieros no corrientes" (Iberdrola entre otros). La media del sector, por tanto, supera por poco el 60%.

La diferencia entre ACS y el resto de constructoras radica en que esta mantiene la partida de "Clientes y cuentas a cobrar" muy alta (dentro de su activo corriente). Ese epígrafe comprende cobros pendientes a corto plazo y obras ejecutadas que están pendientes de certificación por parte del cliente. Según ACS, ya se tiene en cuenta ahí el posible impago de algunos clientes, por tanto, es un dato "realista".

1.2 Importancia del capital propio (análisis del pasivo y patrimonio neto)

La importancia del capital propio nos dice cómo de grande es el patrimonio neto con respecto a todo el pasivo/activo:

Una importancia del capital propio muy baja significa que existe un apalancamiento muy alto. Como ya hemos comentado en alguna ocasión, la virtud está en el equilibrio. Un apalancamiento alto puede traer consigo unos costes financieros y riesgos muy altos, pero un apalancamiento bajo puede provocar rendimientos bajos y un desaprovechamiento de los recursos.

¿Dónde está ese equilibrio? Es complicado, ahí, entre otras cosas, radica el buen hacer del equipo gestor.

En el caso de estas empresas que hoy comparamos, está claro que FCC está forzando quizá más de lo debido. Menos del 10% de los activos son capital propio. En el otro extremo, está OHL con un 35% de fondos propios.

1.3 Endeudamiento

En cuanto a las deudas, es importante saber si son grandes o pequeñas, pero no sólo en números absolutos, sino en relación a la capacidad de pago que tiene la empresa (EBIT). Vamos a empezar mostrando la proporción de deudas entre el activo total:

En números absolutos vemos la inversa de la gráfica de la importancia del capital propio, lo que nos da la misma información. Sin embargo, vamos a relativizarlo al EBIT, que es con lo que la empresa debería pagar esas deudas:

Aquí vemos algo curioso. En la primera gráfica parecía que el apalancamiento de OHL y Sacyr era de los más pequeños de las 5 constructoras. Sin embargo, al relativizarlo al beneficio de explotación, está claro que las deudas de OHL y Sacyr son muy peligrosas. Con esto demostramos que un ratio de endeudamiento más o menos razonable puede ser en realidad una ruina para la empresa. Todo depende de la capacidad que tenga para pagar las deudas, cuanto más EBIT más deudas e intereses se pueden pagar.

El caso de FCC no es muy distinto, ya veíamos que tenía unas deudas excesivas, así que no nos ha extrañado que los gastos financieros sean altos.

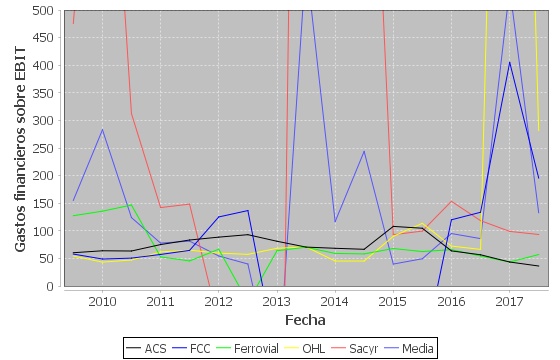

Valorar las deudas comparándolas con el EBIT nos da información del tamaño que tienen, pero no de lo que le cuesta en intereses a la empresa. Por ello, vamos a representar los gastos financieros sobre el EBIT. Es decir, que porcentaje de EBIT se deja cada empresa en pagar los gastos por intereses y gastos financieros en general.

El caso de FCC no es muy distinto, ya veíamos que tenía unas deudas excesivas, así que no nos ha extrañado que los gastos financieros sean altos.

Valorar las deudas comparándolas con el EBIT nos da información del tamaño que tienen, pero no de lo que le cuesta en intereses a la empresa. Por ello, vamos a representar los gastos financieros sobre el EBIT. Es decir, que porcentaje de EBIT se deja cada empresa en pagar los gastos por intereses y gastos financieros en general.

Los datos asustan, tanto OHL como Sacyr han llegado a pagar más de un 2000% de su EBIT en intereses. No es de extrañar que hayan pasado por tiempos difíciles con semejante gasto financiero. Para ver mejor el resto de empresas representamos el mismo gráfico pero en detalle:

OHL y FCC siguen pagando más intereses que EBIT y esto es muy peligroso. El resto de constructoras están en una situación mejor, pero tampoco es buena. Sacyr ronda el 100%, ACS y Ferrovial por su parte están en torno al 50%, que sigue siendo mucho para mi gusto.

En resumen, las deudas del sector son enormes y difícilmente sostenibles en algunos casos. No es un problema aislado de una empresa.

1.4 Margen de seguridad

El margen de seguridad nos indica cuanto activo fijo está cubierto por capitales permanentes (patrimonio neto más las deudas a largo plazo). Cuanto más alto, más estabilidad, entendida desde el punto de vista de no usar dinero que se debe (incluyendo préstamos) para adquirir activos fijos. En la siguiente imagen se muestra la evolución del margen de seguridad:

FCC y Sacyr han pasado momentos muy difíciles, pero actualmente las 5 constructoras están en una situación más o menos estable.

1.5 Liquidez/Tesorería

Tener una posición de liquidez razonable es fundamental para una empresa. tanto para afrontar momentos malos y vencimientos de deudas como para aprovechar oportunidades de negocio. representando la evolución de la liquidez:

En este caso Ferrovial es la que destaca frente al resto de constructoras, ACS es la que va más forzada. En cualquier caso todas aprueban y la media histórica del sector va creciendo hasta rondar actualmente el 120%.

2. Comparativa de la cuenta de resultados

Para comparar el balance de estas empresas vamos a mostrar los ratios que se calcularon en los análisis individuales:

- 2.1 Fondos generados por las operaciones (FGO)

- 2.2 Return on equity (ROE) y Return on assets (ROA)

- 2.3 Margen sobre ventas

2.1 Fondos generados por las operaciones (FGO)

Primeramente mostraremos la evolución del Beneficio neto:

A la vista de la gráfica, no parece un sector especialmente rentable, pero ACS y Ferrovial son las que aguantan mejor. En contraposición, OHL y FCC están en pérdidas. Ninguna de las 5 constructoras tiene una gráfica de beneficio creciente, además, 4 de las 5 han estado en pérdidas en algún momento de los últimos 8 años.

En Análisis Fundamentales solemos mostrar el FGO tras ver el beneficio neto, así que vamos con él:

A la vista de los datos siguen siendo ACS y Ferrovial las dos empresas que más destacan.

2.2 Return on equity (ROE) y Return on assets (ROA)

En la siguiente imagen comparamos el ROE de las 5 constructoras:

Para las empresas que están en pérdidas se contabiliza su ROE como 0, ya que en ese caso no tiene sentido hablar de ROE. Al margen de esto, ACS es la constructora que mejor ROE tiene y parece que puede mantenerlo en el tiempo. El resto de constructoras se encuentran en el 6-7%.

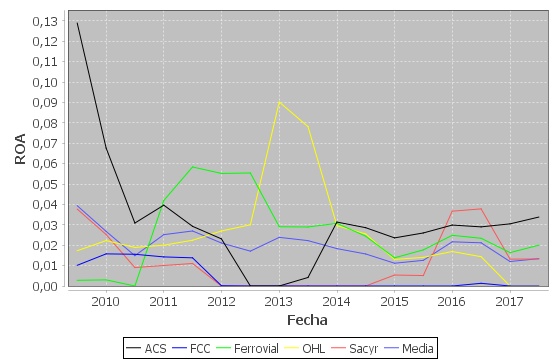

Hacemos lo mismo con el ROA:

En este caso ocurre lo mismo ACS es la constructora que más destaca. Esto cuadra con lo que veíamos al principio de la comparativa, ACS tiene poca inmovilización, ya que necesita menos activo fijo en proporción para ejercer su actividad. Al final se traduce en una eficiencia más alta y aparentemente sostenible.

2.3 Margen sobre ventas

Si representamos el margen sobre ventas de estas empresas vemos lo siguiente:

Podemos decir que los márgenes del sector se han reducido mucho. Sólo Ferrovial ha conseguido mantenerlos durante un tiempo por encima del 5%. No contamos el 6% de Sacyr de momento porque puede ser algo temporal. Tampoco me parece destacable el 25% de margen de OHL por el mismo motivo, un margen debe ser sostenible y con cambios suaves para ser tenido en cuenta. De nada vale un margen del 25% un año cuando 3 ejercicios después es del -15%.

3. Conclusión

La conclusión a la que llegamos es que el sector de la construcción español está pasando actualmente por momentos difíciles aunque los ha pasado peores en años anteriores. Los márgenes son muy reducidos (eso cuando son positivos) y los beneficios son decrecientes o constantes en el mejor de los casos.

Dentro de que el sector de la construcción es poco rentable actualmente, hay dos empresas que salen mejor paradas al compararlas con las demás. Estamos hablando de Ferrovial y ACS, ambas tienen un endeudamiento más controlado, y unos ratios del balance más saneados (margen de seguridad, liquidez mayor). Además son las que mejor eficiencia y estabilidad muestran. Sin embargo, no por ser las mejores son necesariamente comprables. Siguen siendo empresas con un endeudamiento muy alto que deben corregir.

El problema fundamental que veo es que el negocio depende mucho del ciclo económico y este sector lleva una década ganando prácticamente lo mismo. Me hubiera gustado haber encontrado una constructora digna de ser comprada para mantenerla a largo plazo, pero va a ser que no. Al menos ha servido para descartar el sector de la construcción por el momento aunque sin perder de vista a ACS y Ferrovial.

Nos seguimos leyendo.

Buenos días. He leído con atención el artículo sobre FCC y por lo que he podido comprobar en las últimas cuentas presentadas por FCC, correspondientes a los 9 primeros meses de 2017, los números han cambiado mucho. Parece ser que se ha renegociado la deuda y se han reducido fuertemente los costes financieros. FCC ha presentado unos beneficios de 154M de euros hasta el 30 de Septiembre de 2017 y las previsiones dan un beneficio entre 0,53 y 0,60 euros X acción para este año. Parece beneficio operativo sin extraordinarios.

ResponderEliminarSería interesante una nueva opinión por tu parte después de este aparente cambio tan radical.