Continuamos con el análisis de Distribuidora Internacional de Alimentación (DIA).

No existe un histórico demasiado extenso para analizar, pero utilizaremos lo que hay para intentar entender si DIA es una buena empresa y si está barata o cara.

DIA es una empresa dedicada a la distribución de alimentos que cuenta con algo más de 7300 tiendas, de las que 3085 son operadas en forma de franquicia. Salió a bolsa en 2011 como una escisión del grupo Carrefour. Este año ha integrado los supermercados"El Árbol".

Como siempre, los datos que utilizaremos para hacer el análisis los he sacado de la página de DIA en la web de la CNMV.

Pinchando en "continuar leyendo" verás el análisis completo, además, en el enlace "Resumen de Ratios", encima del archivo del blog, tienes una lista con los principales parámetros que hemos analizado de todas las empresas. Vamos a por ello!.

Análisis del Balance

Para comenzar, vamos a desgranar el balance de DIA. Calcularemos algunos ratios y veremos su progresión en el tiempo. En concreto, los ratios que veremos son:

- Inmovilización

- Importancia del capital propio

- Endeudamiento

- Liquidez/tesorería

- Fondo de maniobra

La estructura del activo nos va a indicar el grado de inmovilización de los recursos de DIA. Es decir, cuanto es efectivo, disponible, realizable, inmuebles, etc. En este caso:

Inmovilización = Activo fijo / Activo Total = 63.8%

El peso del inmovilizado es moderado-alto y parece que estable a lo largo de estos 5 ejercicios:

En la inmoviliziación se encuentran todos los locales que tiene en propiedad y la imagen de marca por la que cobra a los establecimientos franquiciados. El activo circulante lo vamos a desgranar en el siguiente gráfico:

De la composición de los activos podemos extraer varias cosas:

- El activo total no ha crecido en estos 5 ejercicios, sigue mas o menos constante. Es decir, DIA no crece en valor de activos.

- El efectivo se ha ido reduciendo leve pero continuadamente, sustituyéndose por las deudas de terceros con DIA.

- Las existencias se mantienen constantes, buen dato, quiere decir que a la empresa no le cuesta vender los productos que tiene en stock y no se acumulan.

Estos son los activos de DIA, nada que destacar especialmente, a continuación nos sumergiremos en los pasivos, que tienen algo más de chicha.

Importancia del capital propio

A continuación veremos la estructura del pasivo, que nos informa acerca del origen de los recursos de los que dispone la empresa, hablando claro, nos dice de donde viene el dinero (si se le debe a alguien o si pertenece a la empresa). Para conocer la proporción entre el capital que pertenece a la empresa y el que pertenece a terceros tenemos la siguiente formula:

Importancia del capital propio = Capital propio / capital total = 13.3%

Si construimos un gráfico con la composición del pasivo de los últimos años vemos lo siguiente:

El capital que utiliza DIA para su actividad es principalmente ajeno aunque los últimos 3 ejercicios está incrementando su capital propio. Aumentar el capital propio indicaría que se vale de sus propios recursos sin pedir prestado nada. En el caso de una distribuidora de alimentos, no suele ser un préstamo como tal, sino que los proveedores dan los productos a DIA y este los vende en unas semanas. Mientras tanto, DIA los paga a 90 días como poco.

Sin embargo, un poco más adelante veremos la composición de esas deudas para quedarnos tranquilos y que no se nos escape nada sin entender.

En el siguiente gráfico vamos a ver un histórico de los pasivos y fondos propios apilados.

Por tanto, de todo ello se aprecian varias cosas:

- El pasivo corriente va descendiendo, buena señal. El contenido de deudas financieras es pequeño 15.8%, mientras que los deudores comerciales representan el 84.1%. A pesar de que las deudas financieras no sean predominantes no hay que dejar de estar pendientes de este pasivo corriente, ya que son deudas y en algún momento hay que saldarlas.

- El pasivo No corriente se mantiene constante.

- Los fondos propios aumentan, signo de mejora en la estabilidad de las cuentas.

Endeudamiento

Empezamos lo interesante, vamos a hablar de deudas. La progresión del ratio de endeudamiento nos dice cómo de grandes son las deudas de la empresa en relación a sus recursos propios.

Endeudamiento = Capitales ajenos/capitales propios = 649%

El endeudamiento va decreciendo mucho año tras año. En determinadas empresas, como DIA, un endeudamiento alto es normal por la naturaleza del negocio, pero, ¿cuanto de alto es normal?.

Como hemos contado un poco más arriba, los distribuidores de alimentos venden productos prestados, y cuanto más vendan, más deberán a los proveedores. Sin embargo, esto no es malo per se. De hecho, reducir este ratio de endeudamiento a limites bajos puede traer problemas de rentabilidad.

Bien utilizadas, este tipo de deudas pueden llegar a ser muy sanas y rentables para el que debe (siempre dentro de unos límites, claro). No son como las deudas con entidades financieras. Para poner un ejemplo sencillo, DIA compra una partida de galletas a la fábrica, las transporta a sus almacenes y se distribuyen por sus tiendas. En un mes ha vendido todas las galletas que compró, sin embargo probablemente no las pague hasta pasados 90 días. Mientras tanto, ese dinero está en la caja de DIA.

En el siguiente gráfico vemos las deudas ponderadas a la capacidad de generación de dinero de DIA. Ha ido bajando mucho estos 5 ejercicios y en esto se apoya para ejercer su actividad. El ratio de pasivos/ebit no es alto, pero es un arma de doble filo, si en algún momento el ebit cae, este ratio se disparará. En este caso, la estabilidad de ingresos que tiene la empresa no es precisamente estable y predecible a medio pazo, hay que tener cuidado.

En el siguiente gráfico vemos las deudas ponderadas a la capacidad de generación de dinero de DIA. Ha ido bajando mucho estos 5 ejercicios y en esto se apoya para ejercer su actividad. El ratio de pasivos/ebit no es alto, pero es un arma de doble filo, si en algún momento el ebit cae, este ratio se disparará. En este caso, la estabilidad de ingresos que tiene la empresa no es precisamente estable y predecible a medio pazo, hay que tener cuidado.

Las empresas, para su correcto funcionamiento, necesitan que su activo fijo sea cubierto por los capitales propios más las deudas a largo plazo. De otra manera significaría que parte del inmovilizado de la empresa (oficinas, terrenos, maquinaria, activos financieros...) tendría que pagarse con deuda a corto plazo, cosa bastante peligrosa. En el caso de DIA vemos que está bastante por debajo de 1:

DIA es una empresa que necesita de sus ingresos trimestrales para pagar su activo fijo, no sólo sus existencias, por tanto está en una situación que hay que vigilar. Está mejorando ejercicio tras ejercicio, pero si vienen mal dadas no habría mucho margen de reacción.

Unos párrafos más arriba decíamos que este tipo de deudas pueden llegar a ser sanas y rentables para el que debe, sin embargo, en el caso de DIA, está por encima del límite de lo sensato. Probablemente en cuestión de otros 5 años alcance una estabilidad financiera a prueba de bombas, pero actualmente no la tiene.

Análisis de la liquidez

Liquidez = Activo circulante / deudas a corto plazo (pasivo circulante) = 53%

Aquí vemos lo mismo desde otro punto de vista. El activo corriente de DIA sólo es un 53% de las deudas a corto plazo de la empresa, por tanto depende mucho de que los resultados sigan siendo buenos. Si los resultados empeoran, las deudas no podrían pagarse sin endeudarse más aún.

A pesar de todo, la tendencia es al alza, señal de mejora.

Fondo de Maniobra

Fondo de maniobra = Capitales permanentes – activo fijo = -944 Millones de €

El fondo de maniobra indica la cantidad de activo circulante (la parte del activo que es más líquida, o más fácilmente convertible en dinero) que está financiada por recursos permanentes. Cuanto más alto, menos problemas de financiación si se dan trimestres con menos facturación. Para evaluar el fondo de maniobra lo relacionamos en el tiempo con el activo circulante:

Fondo de maniobra / activo circulante *100 = -83.5% este año 2013

Más de lo mismo, DIA está en una situación complicada pero dentro de un entorno de mejora continua. Sin embargo no hay que dejar de ser consciente de lo que es DIA, una empresa que aún está lejos de ser un gran negocio.

Análisis de la cuenta de resultados

A la hora de estudiar la cuenta de resultados vamos a calcular los siguientes ratios y su progresión en el tiempo:

- Fondos generados por las operaciones (FGO)

- Return on equity (ROE)

- Margen sobre ventas

- Dividendo

Comenzamos con el FGO. Para evaluar la progresión del beneficio podemos calcular los fondos generados por las operaciones:

FGO = Beneficio neto + Amortizaciones

Este dato es el dinero que ha conseguido ingresar la empresa. Añadimos las amortizaciones para evitar posibles ajustes del beneficio neto disminuyendo este concepto. Si representamos un histórico:

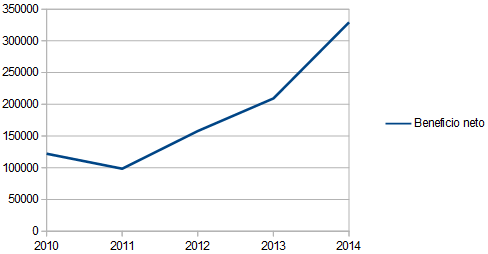

La progresión del FGO no es especialmente brillante, sólo en el ejercicio 2014 presenta una clara mejoría. Si representamos el beneficio neto:

Aquí vemos que se ha multiplicado por 3. Esta diferencia con el FGO viene de disminuir las amortizaciones realizadas. Lo que nos dice que los fondos que realmente ha ganado la empresa no han crecido tan espectacularmente. De hecho, este año 2014 son gracias también a las actividades interrumpidas. Las actividades interrumpidas son aquellos negocios que se mantienen para la venta. Pero resulta que este año esos negocios han dado buenos beneficios (ojo, también se tienen en cuenta las plusvalías al vender). Si miramos las del año 2013, los negocios mantenidos para la venta aportaron apenas 5 millones de beneficio neto, este año 120 millones por la venta de su negocio en Francia al grupo Carrefour.

Tal y como hemos intuido en el análisis del balance, los gastos financieros están bastante controlados, he aquí un gráfico:

Los gastos de DIA los desglosamos a continuación:

Los gastos se mantienen en una proporción constante y parecen perfectamente normales.

ROE:

El ROE, o Return on equity, mide los beneficios de una empresa (beneficio neto atribuible a DIA sin tener en cuenta los minoritarios) comparándolos con sus fondos propios. Es una forma de medir la rentabilidad y gestión del negocio.

ROE = Beneficio Neto / Fondos propios = 77%

DIA posee un ROE altísimo, pero debido a un endeudamiento brutal y que no es mantenible a largo plazo. Con el paso de los ejercicios veremos cómo este parámetro va cayendo a valores más normales. El ROE nos dice cómo de rentable es el negocio y cómo de profesional es el equipo gestor, pero sólo tiene sentido cuando el ROE obtenido se mantiene a largo plazo. En este caso sólo nos indica un gran endeudamiento.

Márgenes:

Vamos a calcular el margen de beneficios respecto a ventas, es decir, cuanto de las ventas acaba siendo beneficio contante y sonante:

Margen sobre ventas = Beneficio Neto / ventas = 4.1%

El margen sobre ventas nos indica que DIA está haciendo las cosas bien, mejora margenes y va mejorando las cuentas año tras año, sin embargo, no es un margen especialmente alto.

Dividendo:

Actualmente DIA tiene 651.070.558 acciones en circulación con un 0.96% en autocartera. Lo que hace un BPA de 0.50€. Este año 2015 va a pagar un dividendo ordinario de 0.18€ por acción, lo que da un payout del 36%. Es un payout totalmente sostenible, pero dada la situación de la empresa, creo que sería más sano asegurarse una mejora en las cuentas antes de repartir beneficios.

Con lo que me quedo de DIA es:

- Mejora las cuentas año a año, pero dependiendo mucho de que todo le salga bien. la dirección confía en ello y están poniendo todo para seguir mejorando.

- Reparte beneficios, pero dada la situación no puede permitirse el lujo de repartir demasiado.

- Estamos ante una empresa con un negocio con mucha competencia, con muchos productos sustitutivos en el mercado y no demasiado fácil de gestionar.

- Confía demasiado en que los resultados mejoren trimestre tras trimestre y la salud de sus cuentas dependen de ello.

A precios actuales (7.05€) creo que está a un precio justo. Invertir en DIA nos supondría una rentabilidad por dividendo del 2.55%, comprando por cada € invertido 0.07€ de beneficio neto (es decir, un PER de 14.1). DIA es una compañía que no está cara, pero no es una gran empresa. No digo que no lo vaya a ser nunca, sin embargo, de momento no entraría para ser dueño de ella a 30 años vista. Veo demasiada incertidumbre en su crecimiento.

Una buena empresa con un buen negocio no necesita que las cosas vayan demasiado bien para ganar dinero, en cambio, DIA necesita que todo le vaya de lujo para continuar mejorando la estabilidad de sus cuentas. Como apreciación personal, si Carrefour vendió DIA, no es precisamente porque funcionaba de maravilla. Necesita tiempo, así que vamos a dárselo y seguiremos pendientes de ella.

Una buena empresa con un buen negocio no necesita que las cosas vayan demasiado bien para ganar dinero, en cambio, DIA necesita que todo le vaya de lujo para continuar mejorando la estabilidad de sus cuentas. Como apreciación personal, si Carrefour vendió DIA, no es precisamente porque funcionaba de maravilla. Necesita tiempo, así que vamos a dárselo y seguiremos pendientes de ella.

Muy buena entrada! Gracias por compartirla!!

ResponderEliminarDe nada!, para eso estamos.

EliminarMuchas gracias, un saludo.

Muy buen analisis, me encanta tu blog, hecho en falta poderme subscribir, que si no me avisan por correo no doy abasto a leeros a todos.

ResponderEliminarHola Hideto, muchas gracias, me alegro de que sea de utilidad.

EliminarAtendiendo a tu petición, he añadido un gadget en el menú de la derecha que permite la suscripción por correo.

Un saludo.

Enhorabuena de nuevo, no dejáis de sorprenderme.

ResponderEliminarOs dejo una propuesta, por si os animáis con las cíclicas: ArcelorMittal

Un abrazo y gracias por este blog.

Hola Víctor, un placer verte por aquí.

EliminarMe la apunto también. Es una pena no tener todo el tiempo que me gustaría, pero todo se andará.

Muchas gracias, un saludo.