- Aeropuertos: Participa y gestiona aeropuertos como el de Heathrow, Glasgow, Aberdeen, etc.

- Autopistas: Concesión y gestión al estilo de Abertis.

- Construcción: Se dedica a la obra civil (puentes, carreteras, etc), industrial (instalaciones industriales) y edificaciones (viviendas, oficinas, etc).

- Servicios: En esta actividad engloba el resto de negocios, como los servicios urbanos, mantenimiento y conservación de infraestructuras, así como el facility management, que viene a ser la gestión de edificios y sus servicios.

Si quieres ahondar más en los diferentes negocios de Ferrovial, puedes revisar su página web: negocios de Ferrovial. Además, para conocer los pormenores del estado de sus negocios, puedes revisar el documento que Ferrovial envió a la CNMV con motivo de la presentación de resultados del tercer trimestre de 2014. Lo tienes en este enlace.

En este análisis se toman como resultados de 2014 los primeros 9 meses del año 2014 y último trimestre de 2013.

Como siempre, los datos que utilizaremos para hacer el análisis los he sacado de la página de FER en la web de la CNMV.

Pinchando en "Continuar leyendo" verás el análisis completo, además, en el enlace "Resumen de Ratios", encima del archivo del blog, tienes una lista con los principales parámetros que hemos analizado de todas las empresas. Comenzamos!

Análisis del Balance

Para comenzar, vamos a desgranar el balance de Ferrovial. Calcularemos algunos ratios y veremos su progresión en el tiempo. Los ratios que veremos son los de siempre:

- Inmovilización

- Importancia del capital propio

- Endeudamiento

- Liquidez/tesorería

- Fondo de maniobra

Inmovilización

La estructura del activo nos va a indicar el grado de inmovilización de los recursos de FER. Es decir, cuanto de su activo es efectivo, disponible, realizable, inmuebles, maquinaria, etc. En este caso:

Inmovilización = Activo fijo / Activo Total = 74.5%

La inmovilización es alta, como no podía ser de otra forma. Ferrovial necesita de inmovilizado para ejercer su actividad. Aquí os pongo la progresión de la inmovilización desde el año 2004:

La composición del activo de 2014 es bastante similar a la del 2004. Ha descendido la inmovilización y la proporción de activos corrientes es mayor. Además, la partida que más ha crecido es la de deudores comerciales, ya que el efectivo se mantiene prácticamente constante.

Importancia del capital propio

A continuación veremos la estructura del pasivo, que nos informa acerca del origen de los recursos de los que dispone la empresa, hablando claro, nos dice de donde viene el dinero (a quien se le debe). Para conocer la proporción entre el capital que pertenece a la empresa y el que pertenece a terceros tenemos la siguiente fórmula:

Importancia del capital propio = Capital propio / capital total = 24.5%

Si construimos un gráfico con la composición del pasivo de los últimos años vemos lo siguiente:

Ferrovial ha variado bastante su pasivo esto últimos años. Es debido a ampliaciones de capital y diversas compras y ventas de gran magnitud. FER tiene un uso importante de capital ajeno y ha tenido bastantes altibajos. Ha ido adaptándose a las situaciones con más o menos fortuna, la impresión que da desde fuera es que ha querido correr demasiado los años previos a la crisis. La variación de la composición del pasivo ha seguido las mismas variaciones:

- Deudas financieras a largo: han crecido proporcionalmente al total del pasivo. No tiene porqué ser malo siempre y cuando los intereses a pagar sean abarcables y la rentabilidad del negocio que se realiza con ese dinero sea mayor que esos intereses.

- Otras deudas a largo: En estas deudas se encuentran la emisión de obligaciones y otros valores negociables. Estos años han decrecido mucho. Esto tampoco tiene que preocupar, simplemente parece que últimamente prefiere pedir dinero a entidades financieras a pedirlo prestado emitiendo deuda por sí misma. Probablemente de esta forma consiga mejores condiciones.

- Deudas financieras a corto: han crecido más que la deuda a largo. Ahora los vencimientos de deuda a corto plazo son mas grandes que hace 10 años. Esto es algo que hay que vigilar y ver si hace subir demasiado los gastos financieros. Como veremos un poco después, no afecta demasiado y de momento podemos estar tranquilos.

- Acreedores: Vemos que también debe bastante a los proveedores y otros acreedores. Esto en principio no es demasiado importante.

Endeudamiento

Por otro lado, podemos hablar de las deudas de FER. La progresión del ratio de endeudamiento nos dice cómo de grandes son las deudas de la empresa en relación a sus recursos propios.

Endeudamiento = Capitales ajenos/capitales propios = 307%

El nivel de endeudamiento de Ferrovial ha variado mucho durante los últimos 10 años. Se puede ver claramente el efecto de la crisis. Hasta el año 2008, Ferrovial se endeudó de manera salvaje. llegó un momento en el que se dieron cuenta de que ese nivel de endeudamiento no era sostenible y la dirección de la empresa decidió hacer ventas de activos tanto estratégicos como no estratégicos. Gracias a eso, la deuda bajó hasta niveles mucho más sanos y se preparó para una nueva etapa.

Para ver la deuda desde otra perspectiva, vamos a calcular los capitales ajenos respecto al resultado de explotación. Así podemos hacernos una idea de cómo de grande es la deuda con respecto a la capacidad que tiene la empresa de generar dinero.

Actualmente tiene unos pasivos de 20 veces el resultado de explotación, es decir, si dedicara todo su resultado de explotación a pagar deudas, necesitaría 20 años para pagarla. Lo bueno es que en el 2004 el ratio era de 30 y los gastos financieros mucho más altos. Esto lo veremos también en el análisis de la cuenta de resultados.

Las empresas, para su correcto funcionamiento, necesitan que su activo fijo sea cubierto por los capitales propios más las deudas a largo plazo. De otra manera significaría que parte del inmovilizado de la empresa (oficinas, terrenos, maquinaria, activos financieros...) tendría que pagarse con deuda a corto plazo, cosa bastante peligrosa. En el caso de Ferrovial vemos que su margen de seguridad se ha mantenido prácticamente constante entre 0.93 y 1.08:

Análisis de la liquidez

Liquidez = Activo circulante / deudas a corto plazo (pasivo circulante) = 119%

Esto quiere decir que el disponible es algo mayor que las deudas a corto plazo. La capacidad de pago de la deuda a corto plazo es total.

El gráfico nos muestra que la liquidez de Ferrovial es creciente desde el año 2009. Parece que la empresa se va estabilizando.

Fondo de maniobra = Capitales permanentes – activo fijo = -154 Millones de €

El fondo de maniobra indica la cantidad de activo circulante (la parte del activo que es más líquida, o más fácilmente convertible en dinero efectivo) que está financiada por recursos permanentes. Cuanto más alto, menos problemas de financiación si se dan trimestres con menos facturación. Los capitales permanentes están formados por los fondos propios y el pasivo no corriente. Para evaluar el fondo de maniobra lo relacionamos en el tiempo con el activo circulante:

Fondo de maniobra / activo circulante *100 = -2.38% este año 2014

El fondo de maniobra de Ferrovial es bastante variable, en concreto, la variación desde el año 2013 al 2014 se debe a que los fondos propios han descendido y el activo fijo ha crecido. La primera mitad de la década está marcada por un fondo de maniobra muy negativo, es decir, el pasivo circulante financiaba parte de los activos fijos de la compañía.

Como hemos comentado en alguna ocasión, esto quiere decir que se están financiando inmuebles, maquinaria, oficinas y otros activos fijos con deudas a corto plazo. Esto no es deseable, aunque no es alarmante como en los años 2005 y 2006.

Análisis de la cuenta de resultados

A la hora de estudiar la cuenta de resultados vamos a calcular los siguientes ratios y su progresión en el tiempo:

- Fondos generados por las operaciones (FGO)

- Return on equity (ROE)

- Margen sobre ventas

- Dividendo

Fondos generados por las operaciones

Comenzamos con el FGO. Para evaluar la progresión del beneficio podemos calcular los fondos generados por las operaciones:

FGO = Beneficio neto + Amortizaciones

Este dato es el dinero que ha conseguido ingresar la empresa. Añadimos las amortizaciones para evitar posibles ajustes del beneficio neto disminuyendo este concepto. Si representamos un histórico:

Ferrovial se caracteriza por una variación muy grande en los beneficios. Parece que quiere crecer por encima de lo que puede y termina tomando riesgos que de otra forma no tomaría. Si representamos las ventas podemos ver más cosas:

Parece que Ferrovial está tomándose en serio su situación estos últimos años y las ventas presentan un crecimiento moderado pero constante. Los grandes saltos en esta gráfica se deben a ampliaciones de capital con las que se produjeron compras y posteriores ventas de activos. Al comprar un activo importante, las ventas recogen las ventas producidas por esos activos, por ejemplo la gestión de un aeropuerto, esto se conoce como "consolidación de activos". Cuando se vende ese activo, las ventas dejan de reflejar esos ingresos y producen caídas bruscas en esta gráfica.

Creo que aún es pronto para aventurarnos a decir que FER está estabilizada.

Vamos a representar un desglose de los gastos de operación, así podemos ahondar un poco más en la gestión que hace Ferrovial de su dinero. En el siguiente gráfico representamos las partidas de gastos más importantes de la cuenta de resultados antes de impuestos.

Está claro que los gastos financieros presentan una mejoría tremenda, en el año 2004 suponían más del 50% de todos los gastos que tenía la compañía, con un ratio de deuda/EBITDA de 30 años.

Vamos a comentar varias cosas después de ver este gráfico:

- Por un lado, los gastos de personal crecen bastante, casi triplican el crecimiento total de los gastos. Para ser más precisos, en el año 2004, Ferrovial gastaba 0.109€ en personal para obtener 1€ de ventas. Actualmente, necesita gastar 0.281€, es decir, es menos eficiente en el uso de capital humano.

- Por otro lado, los gastos de explotación también triplican el crecimiento medio de los gastos.

- Las amortizaciones dejan de tener peso en los gastos totales. Esto quiere decir que Ferrovial gasta menos (en proporción) en ejercer su actividad que en el año 2004.

En resumen, parece que el desglose de gastos actual presenta una mejor salud que la que tenía en el año 2004.

ROE

El ROE, o Return on equity, mide los beneficios (beneficio neto atribuible a FER eliminando a los minoritarios) de una empresa comparándolos con sus fondos propios. Es una medida de la rentabilidad y eficiencia del negocio, así como de la profesionalidad del equipo gestor.

ROE = Beneficio Neto / Fondos propios = 8.7%

El ROE de Ferrovial ha sido muy variable esta última década, esto nos dice que hay que tener mucho cuidado. Para invertir en una empresa lo que buscamos por encima de todo es que esté bien gestionada y que tenga un buen negocio. Esto no podemos asegurarlo en Ferrovial. El ROE actual es entre moderado y bajo.

Márgenes

Después de lo que hemos visto, todo apunta a que los márgenes de FER van a tener muchos altibajos. Vamos a calcular el margen de beneficios respecto a ventas, es decir, cuanto de las ventas acaba siendo beneficio contante y sonante:

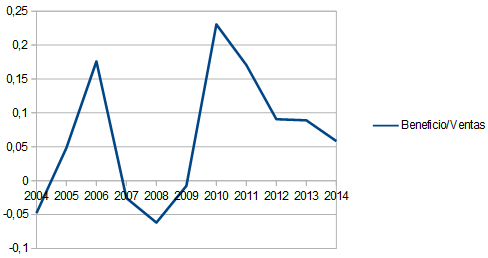

Margen sobre ventas = Beneficio Neto / ventas = 5.8%

Lo más claro de este gráfico es que Ferrovial no es sinónimo de estabilidad estos últimos 10 años. Ha pasado de tener pérdidas a tener márgenes sobre ventas de más del 20%.

Actualmente Ferrovial tiene 732,389,174 acciones en circulación con un 1.87% en autocartera. Lo que hace un BPA de 0.699€. Está pagando un dividendo de 0.672€ por acción al año, lo que da un payout virtual del 96%. Este dividendo se entrega en forma de "dividendo elección" que tan habitual se ha vuelto estos últimos años. Gracias a que una gran parte de los accionistas eligen quedarse con las nuevas acciones, la salida de capital de la empresa se reduce mucho. Me parece un buen gesto desde la dirección de la empresa, soy de la opinión de que es mejor dar aire y dejar crecer a la empresa y no ahogarla. Creo que hay que buscar un compromiso entre la retribución al accionista y crecimiento futuro.

Por tanto, el payout del 96% lo he denominado como "virtual" porque no es cierto que el 96% de los beneficios se repartan a los accionistas.

Hasta aquí parece que la cosa no pinta muy mal, pero la compañía ha anunciado que también comprará y amortizará el mismo numero de acciones para evitar la dilución. Por tanto, el capital sí que saldrá de la empresa para comprar esas acciones. Veo varios problemas en Ferrovial:

Por tanto, el payout del 96% lo he denominado como "virtual" porque no es cierto que el 96% de los beneficios se repartan a los accionistas.

Hasta aquí parece que la cosa no pinta muy mal, pero la compañía ha anunciado que también comprará y amortizará el mismo numero de acciones para evitar la dilución. Por tanto, el capital sí que saldrá de la empresa para comprar esas acciones. Veo varios problemas en Ferrovial:

- Necesita estabilidad en sus negocios.

- Contención del dividendo/retribución al accionista.

- Reducción de deuda y emisiones de menor cantidad. Creo que por el momento sería mejor dejar de pagar un dividendo a tener que pedir prestado para pagarlo y poder seguir ejerciendo la actividad.

Ferrovial tiene un negocio complicado pero que puede llegar a ser muy lucrativo. En mi opinión necesita estabilidad y un crecimiento racional y responsable.

A precios actuales (16.41€) creo que está bastante cara. Invertir en FER nos supondría una rentabilidad por dividendo "virtual" del 4.09%, comprando por cada € invertido 0.042€ de beneficio neto (es decir, un PER de 23.8).

Mi opinión es que Ferrovial está entrando en una etapa de serenidad, estabilidad y crecimiento responsable desde hace 2-3 años. Sin embargo, necesita mejorar sus margenes y encontrar el camino del crecimiento del beneficio. Creo que pagar casi un PER 24 por una empresa así es demasiado.

Excelente, como de costumbre.

ResponderEliminarMuchas gracias Víctor.

ResponderEliminarMuchas gracias, un trabajo estupendo

ResponderEliminarGracias a ti, me alegro de que sea de utilidad.

EliminarUn saludo.

Gracias Varuko, a estos precios yo no la veo para mi cartera!

ResponderEliminarUn saludo