El negocio de Mediaset, se explica detalladamente en su web, aquí el link, pero en resumen, su negocio es explotar los espacios publicitarios en cada uno de los 6 canales que gestiona. Para ello produce y emite contenidos (propios y de terceros).

Además, Mediaset produce cine y opera en el ámbito de las agencias de noticias.

En este análisis, como venimos haciendo normalmente, se toman como resultados de 2014 los primeros 9 meses del año 2014 y último trimestre de 2013.

Como siempre, los datos que utilizaremos para hacer el análisis los he sacado de la página de TL5 en la web de la CNMV.

Pinchando en "Continuar leyendo" verás el análisis completo, además, en el enlace "Resumen de Ratios", encima del archivo del blog, tienes una lista con los principales parámetros que hemos analizado de todas las empresas. Vamos a por ello!

Análisis del Balance

Para comenzar, vamos a desgranar el balance de Mediaset, calcularemos algunos ratios y veremos su progresión en el tiempo. Los ratios que veremos son los de siempre:

- Inmovilización

- Importancia del capital propio

- Endeudamiento, relacionándolo tanto con los fondos propios como con el ebit,

- Liquidez/tesorería

- Fondo de maniobra

Inmovilización

La estructura del activo nos va a indicar el grado de inmovilización de los recursos de TL5. Es decir, cuanto de su activo es efectivo, disponible, realizable, inmuebles, maquinaria, etc. En este caso:

Inmovilización = Activo fijo / Activo Total = 70.1%

La inmovilización de Mediaset ha ido cambiando bastante con el paso del tiempo. Ahora está más inmovilizada, es decir, sus activos no corrientes pesan más que hace 10 años. Este aumento de la inmovilización puede ser provocado por varios motivos:

- Aumento de derechos de difusión de contenidos de terceros.

- Mayores inversiones en estudios de grabación.

- Nuevas inversiones en producciones propias.

Si representamos un gráfico con los últimos 10 años veremos lo siguiente:

Como veis, el activo corriente está formado efectivo y deudores (cuentas a cobrar en un corto espacio de tiempo), además de "otros activos corrientes" mantenidos para la venta. Es una cantidad bastante representativa del activo que mantienen para hacerlo líquido.

Importancia del capital propio

A continuación veremos la estructura del pasivo, que nos informa acerca del origen de los recursos de los que dispone la empresa, hablando claro, nos dice de donde viene el dinero (a quien se le debe). Para conocer la proporción entre el capital que pertenece a la empresa y el que pertenece a terceros tenemos la siguiente fórmula:

Importancia del capital propio = Capital propio / capital total = 81.0%

Si construimos un gráfico con la composición del pasivo de los últimos años vemos lo siguiente:

Lejos de lo que podría parecer, Mediaset no es una compañía endeudada. Actualmente el 81% del pasivo son fondos propios, es algo muy tranquilizador. Una empresa que no tiene deudas no puede quebrar.

Vamos a desglosar este pasivo para conocer más detalles. En la siguiente gráfica representamos sólo el pasivo corriente y el no corriente, dejando sin representar los fondos propios:

Vamos a comentar cada partida por separado, pero parece muy positivo que no tenga prácticamente deudas financieras:

- Deudas financieras a largo: han crecido, pero constituyen una parte pequeña del pasivo, no hay de que preocuparse.

- Provisiones: El tamaño de las provisiones ha descendido mucho. Estas provisiones son, según la empresa, "riesgos contingentes derivados de litigios en curso", así como de otros riesgos e impuestos.

- Otras deudas a largo: Han crecido levemente pero se mantienen bastante bajas.

- Provisiones a corto: También se han reducido a un tercio.

- Acreedores: Constituye más del 80% del pasivo y es a corto plazo. Quizá es mejor que deberlo a un banco, ya que no tienes que pagar intereses, pero es dinero que hay que devolver a corto plazo. Más adelante veremos si Mediaset puede hacer frente a estos pagos con más o menos soltura.

Endeudamiento

Ya hemos visto que los pasivos de Mediaset están bastante reducidos. La progresión del ratio de endeudamiento nos dice cómo de grandes son las deudas de la empresa en relación a sus recursos propios.

Endeudamiento = Capitales ajenos/capitales propios = 23%

El nivel de endeudamiento de Mediaset ha estado tradicionalmente bastante controlado y actualmente los capitales ajenos están en mínimos.

Para ver la deuda desde otra perspectiva, vamos a calcular los capitales ajenos respecto al resultado de explotación. Así podemos hacernos una idea de cómo de grande es la deuda con respecto a la capacidad que tiene la empresa de generar dinero.

Actualmente tiene unos pasivos de 2.5 veces el resultado de explotación, es decir, si dedicara todo su resultado de explotación a pagar deudas, necesitaría 2.5 años para pagarla. Es una deuda bastante controlada a priori, pero siempre hay que compararla con la estabilidad y calidad del negocio. En este caso, el negocio es muy poco estable, por tanto, es buena señal que tenga poca deuda. De otra manera correría riesgos muy grandes.

Las empresas, para su correcto funcionamiento, necesitan que su activo fijo sea cubierto por los capitales propios más las deudas a largo plazo. De otra manera significaría que parte del inmovilizado de la empresa (oficinas, terrenos, maquinaria, activos financieros...) tendría que pagarse con deuda a corto plazo, cosa bastante peligrosa. En el caso de Mediaset vemos que su margen de seguridad lleva unos años prácticamente constante en torno a 1:

TL5 trabaja con un margen de seguridad razonable y tiende a subir. El negocio de TL5 no es tan previsible como el de otro tipo de negocios y por tanto es bueno que el margen de seguridad esté por encima de 1.

Análisis de la liquidez

Liquidez = Activo circulante / deudas a corto plazo (pasivo circulante) = 178%

Esto quiere decir que el disponible es bastante mayor que las deudas a corto plazo. La capacidad de pago de la deuda a corto plazo es total.

Durante los años 2009, 2010 y 2011, la liquidez estaba comprometida. Parece que actualmente la situación se ha corregido y la tesorería goza de buena salud.

Fondo de maniobra = Capitales permanentes – activo fijo = 186 Millones de €

El fondo de maniobra indica la cantidad de activo circulante (la parte del activo que es más líquida, o más fácilmente convertible en dinero efectivo) que está financiada por recursos permanentes. Cuanto más alto, menos problemas de financiación si se dan trimestres con menos facturación. Los capitales permanentes están formados por los fondos propios y el pasivo no corriente. Para evaluar el fondo de maniobra lo relacionamos en el tiempo con el activo circulante:

Fondo de maniobra / activo circulante *100 = 44% este año 2014

El fondo de maniobra de Mediaset acompaña a la situación de tesorería, los años 2009, 2010 y 2011 fueron difíciles también para el fondo de maniobra. Esto da la imagen de que TL5 pasa muy rápidamente de situaciones muy favorables a situaciones bastante difíciles y viceversa. Lo que nos da la lectura de que el negocio de Mediaset es complicado, con una alta competencia y con grandes inversiones que pueden no funcionar.

Análisis de la cuenta de resultados

A la hora de estudiar la cuenta de resultados vamos a calcular los siguientes ratios y su progresión en el tiempo:

- Fondos generados por las operaciones (FGO)

- Return on equity (ROE)

- Margen sobre ventas

- Dividendo

Fondos generados por las operaciones

Comenzamos con el FGO. Para evaluar la progresión del beneficio podemos calcular los fondos generados por las operaciones:

FGO = Beneficio neto + Amortizaciones

Este dato es el dinero que ha conseguido ingresar la empresa. Añadimos las amortizaciones para evitar posibles ajustes del beneficio neto disminuyendo este concepto. Si representamos un histórico:

Mediaset se mueve en un mercado de mucha competencia y margenes cada vez más reducidos. Según pasan los años, las inversiones aumentan, pero los beneficios conseguidos van disminuyendo. Si representamos las ventas podemos ver lo mismo:

Vamos a representar un desglose de los gastos de operación, así podemos ahondar un poco más en la gestión que hace Mediaset de su dinero. En el siguiente gráfico representamos las partidas de gastos más importantes de la cuenta de resultados antes de impuestos.

No hay cambios notables en estos últimos 10 años ni hay ninguna partida de la que podamos recelar. Mediaset parece estar bien gestionada, sin gastos por deudas ni inversiones fuera de sus posibilidades. Siempre se puede ahorrar costes, pero el problema de Mediaset parece que está fuera de las cuentas de resultados y balances. El problema de mediaset es la poca capacidad de generar retornos de sus inversiones, el entorno actual de la publicidad es muy complicado. Los ingresos por publicidad caen por 2 motivos principalmente:

- Creciente cantidad de soportes diferentes para publicidad, como internet, teléfonos móviles y tabletas.

- Situación económica en la que la inversión en publicidad es un gasto/inversión que no todas las empresas están dispuestas a realizar o a menos no en la cantidad que antes lo hacían. Este caso no me preocupa, ya que los ciclos económicos vienen y van.

ROE

El ROE, o Return on equity, mide los beneficios (beneficio neto atribuible a TL5 eliminando a los minoritarios) de una empresa comparándolos con sus fondos propios. Es una medida de la rentabilidad y eficiencia del negocio, así como de la profesionalidad del equipo gestor.

ROE = Beneficio Neto / Fondos propios = 0.6%

El ROE de Mediaset ha caido de manera contundente en estos últimos años. Actualmente tiene un ROE de 0.6%, es decir, poquísimo. Este número no es indicativo del nivel de la gestión, que en mi opinión es bueno, más bien parece reflejar la calidad del negocio.

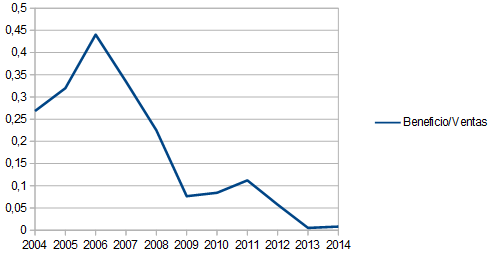

Márgenes

Vamos a calcular el margen de beneficios respecto a ventas, es decir, cuanto de las ventas acaba siendo beneficio contante y sonante:

Margen sobre ventas = Beneficio Neto / ventas = 0.8%

Lo que veníamos diciendo, el ROE cae debido principalmente a los bajísimos margenes con los que opera Mediaset. Ha pasado de tener un beneficio de 0.45€ por cada euro de ventas a no ganar prácticamente nada.

Actualmente Mediaset tiene 406,861,426 acciones en circulación con un 9.76% en autocartera. Lo que hace un BPA de 0.017€. No está pagando dividendo, lógico por otra parte, ya que apenas tiene beneficio. La dirección de la empresa conoce la situación mejor que nadie y prefieren no repartir nada ni endeudarse por ello. Punto que hace aumentar mi confianza en la dirección.

Silvio Berlusconi posee un 41.5% de la empresa, que junto a otros accionistas de referencia, el freefloat de Mediaset asciende al 50% aproximadamente.

En resumen, Mediaset es una compañía que está razonablemente bien gestionada, pero que compite en un mercado muy complicado. Eso unido a que el precio de la publicidad es cada vez menor por el auge de medios alternativos y la crisis, hace que el futuro sea difícil a corto plazo para este tipo de empresas audiovisuales.

En años venideros, con la mejora de la situación económica general, el precio de la publicidad crecerá y los margenes harán lo propio. Sin embargo, Mediaset siempre se va a mover en un entorno muy hostil y poco propicio a la estabilidad.

Silvio Berlusconi posee un 41.5% de la empresa, que junto a otros accionistas de referencia, el freefloat de Mediaset asciende al 50% aproximadamente.

En resumen, Mediaset es una compañía que está razonablemente bien gestionada, pero que compite en un mercado muy complicado. Eso unido a que el precio de la publicidad es cada vez menor por el auge de medios alternativos y la crisis, hace que el futuro sea difícil a corto plazo para este tipo de empresas audiovisuales.

En años venideros, con la mejora de la situación económica general, el precio de la publicidad crecerá y los margenes harán lo propio. Sin embargo, Mediaset siempre se va a mover en un entorno muy hostil y poco propicio a la estabilidad.

No estoy capacitado para decidir si Mediaset está barata o cara. Invertir en TL5 nos supondría comprar por cada € invertido 0.001€ de beneficio neto (es decir, un PER de 625).

Bien es cierto que es una situación un tanto especial y en poco tiempo se volverá a unos margenes pequeños pero superiores a los actuales. El problema que veo en Mediaset no es el precio, es el negocio que hay por detrás. No sé si dentro de 20 años estará ahí, o sí será más pequeña o más grande que ahora. Afectan demasiados factores que se escapan a nuestro control y conocimiento, como expansión de internet y nuevas formas de entretenimiento.

Muchas felicidades por el blog; espero siempre tus analisis con mucho interés; para cuando empresas usa/uk?

ResponderEliminarHola Joaquin,

Eliminarpues no te voy a negar que tengo ganas de mirar alguna clásica USA. Puede que en un par de semanas ;-).

Poco a poco espero ir analizando de todo un poco. Y si tienes alguna petición no dudes en comentarlo.

Muchas gracias, un saludo.

Hola Varuko:

ResponderEliminarMuy interesante tu blog y tus análisis. Estoy en general muy de acuerdo en todo lo que expones.

Hay un aspecto que no sé si has tenido en cuenta y que afecta a tu interpretación de la dirección y de la cantidad de deuda. Mediaset ha casi duplicado su número de acciones desde 2008 (hablo de memoria, pero creo que los datos van por ahi).

Esto desde mi punto de vista afecta a la visión que das de la deuda. Desde luego que no tiene deuda, pero es gracias a ampliar capital cuando las cosas vienen mal dadas. Para el accionista esto es una brutal destrucción de valor. En mi visión esto también muestra una gestión negativa de la empresa (siendo verdad también que parte del problema está en la competividad y la naturaleza del sector).

Un saludo :)

Nairan

Hola Nairan,

Eliminarefectivamente, el número de acciones de Mediaset pasó de 246.641.856 a 406.861.426 entre el año 2009 y 2010. Sin embargo, precisamente a partir de ese año se ha notado una mejoría en los ratios del balance.

En general no estoy tan seguro de que una ampliación de capital sea mala para los accionistas per se. Los reits llevan muchos años funcionando así y parece que les va razonablemente bien.

Está claro que un abuso de ampliaciones de capital o que sistemáticamente se usen para tapar agujeros producidos por una mala gestión, provoca una brutal destrucción de valor. Pero no estoy tan seguro de que eso esté ocurriendo en Mediaset. Claro está que podría equivocarme.

Muchas gracias por leer y participar. Un saludo

Excelente blog y geniales análisis! Ya tienes otro seguidor más.

ResponderEliminarUn abrazo,

Muchas gracias! Me alegra que sea de utilidad.

EliminarBuenos dias.

ResponderEliminarQuería hacer una pregunta al autor: ¿Como calcula cada uno de los ratios?. He probado algunos y a mi me salen bastante distintos. Por ejemplo, el ratio beneficio sobre ventas, según la información financiera remitida por la empresa en el tercer trimestre sería:

Beneficio neto: 25,2 millones

Ingresos netos: 658,2 millones

25,2/658,2 = 0,038 lo que da un 3,8% que no es alto, pero se queda muy lejos del 0,8 que se comenta.

Lo mismo me pasa con el PER. Capitaliza 4.282,217 millones lo que nos da un PER de unas 170 veces, también muy alejado de los 625 que se comenta en el artículo, todo esto ojo, sabiendose que el último trimestre con la campaña de navidad es el más fuerte para este tipo de empresas con lo que no es descabellado pensar en que duplique beneficios y que estamos en años malos para la publicidad.

Entiendo que el autor lo ha hecho así pero ha aplicado alguna corrección a los beneficios y por eso salen unos ratios tan bajos. ¿Cuales son esas correcciones y por qué?

En cuanto al sector en si creo que el problema no se halla en la competencia en si, de hecho la posición de AtresMedia y Mediaset es dominante y son ellas las que fijan los precios como así reconoció en su dia la CNC ante la compra de LaSexta por Antena3. Creo que el problema se halla en que es cíclico y estamos en la parte baja del ciclo, de hecho en la gráfica del ROE se ve muy bien como esta magnitud alcanza un disparatado 70% en los ciclos de bonanza.

Yo pienso que a dia de hoy el problema es de precio. Una capitalización por encima de los 4000 millones es excesiva, pero el negocio existirá muchos años más. La tele sigue consumiendose mucho según las estadísticas que se publican todos los meses.

Saludos.

Hola Pablo José,

EliminarComo aún no están publicados los resultados del año 2014, hago una "extrapolación" haciendo la suma de los primeros 9 meses del año 2014 y los 3 últimos del 2013. Para sacar los últimos 3 meses resto los primeros 9 meses al año completo 2013, esto es: 4.161 - 22.140, que da -17.979. Por tanto 25.2 - 17.9 da ese 7.2. Espero que no me haya bailado ningún número en el Open Office.

Asumo que en el último trimestre del año va a ganar lo mismo que el año pasado. Sólo es una forma de rellenar datos y hacerlo "comparable" a los años anteriores. Aunque es cierto que pueden salir ratios demasiado catastrofistas en este caso.

Respecto al tema de la competencia, no me refería a la competencia en el sector audiovisual, donde, como bien comentas, tiene una posición dominante. Me refería más bien a la competencia en el negocio de la publicidad sobre cualquier plataforma. Creo que cada día hay más lugares donde poner publicidad y al final la televisión no es más que un cartel publicitario.

Estoy de acuerdo contigo en que es un negocio cíclico, al menos lo ha sido hasta ahora, pero no sé si dentro de 10 o 20 años seguirá valiendo el modelo de televisión que ahora está funcionando. Pueden pasar muchas cosas que se escapan a mi conocimiento, por eso al final no me atrevo a dar un precio o decir si me parece cara o barata, en realidad no tengo ni idea. No me siento cómodo siendo dueño de una empresa de estas características.

Muchas gracias por preguntar y cuestionarte mis números y apreciaciones, me hace mejorar y nos enriquece a todos.

Un saludo.

Gracias Varuko, entiendo que lo que haces es el beneficio del último año móvil (BT413 + BT114 + BT214 + BT314) lo cual veo correcto, así como tus números pero ojo:

ResponderEliminarSegún reza en la presentacion FY13

"El Beneficio Neto Ajustado en 2013 asciende a 49,31 millones de Euros, lo que supone un margen de 6,0% sobre ingresos.

La diferencia de 45,15 millones de Euros entre el Resultado Neto y Resultado Neto Ajustado se debe al impacto de las amortizaciones de PPA en Cuatro y DTS Distribuidora de Televisión Digital, S.A. (DTS), derivado de la asignación definitiva del precio de adquisición a activos y pasivos de las sociedades respectivas, así como el importe (neto de impuestos) del resultado del test de deterioro practicado sobre la participación en DTS en aplicación de la normativa contable en vigor."

A priori parece que ese mal resultado del último trimestre se debe a impactos contables y parece algo no recurrente. De hecho en el FGO se observa que realmente la empresa ingresa mas en el periodo del análisis. Quizás en Mediaset sea más interesante usar el FGO en lugar del beneficio neto a la hora de valorar la empresa.

Saludos