Iberdrola tiene 4 grandes líneas de negocio:

- Negocio de Redes: incluye las actividades de transmisión y distribución de energía.

- Negocio de generación y comercial.

- Negocio de renovables.

- Otros negocios.

En este análisis, como venimos haciendo normalmente, se toman como resultados de 2014 los primeros 9 meses del año 2014 y último trimestre de 2013.

Como siempre, los datos que utilizaremos para hacer el análisis los he sacado de la página de IBE en la web de la CNMV.

Pinchando en "Continuar leyendo" verás el análisis completo, además, en el enlace "Resumen de Ratios", encima del archivo del blog, tienes una lista con los principales parámetros que hemos analizado de todas las empresas. Vamos a por ello!

Análisis del Balance

Para comenzar, vamos a desgranar el balance de Iberdrola, calcularemos algunos ratios y veremos su progresión en el tiempo. Los ratios que veremos son los de siempre:

- Inmovilización

- Importancia del capital propio

- Endeudamiento, relacionándolo tanto con los fondos propios como con el ebit,

- Liquidez/tesorería

- Fondo de maniobra

Inmovilización

La estructura del activo nos va a indicar el grado de inmovilización de los recursos de IBE. Es decir, cuanto de su activo es efectivo, disponible, realizable, inmuebles, maquinaria, etc. En este caso:

Inmovilización = Activo fijo / Activo Total = 87.1%

Es lógico que Iberdrola tenga un nivel de inmovilización alto, debe poseer multitud de instalaciones necesarias para su negocio. En el siguiente gráfico vemos la progresión de los últimos 10 años.

No ha habido cambios significativos, no ha cambiado la naturaleza del negocio. Para hacer lo que hace sigue necesitando mucho activo fijo. Como siempre, nos gusta conocer un poco más, nos gusta saber qué partidas componen principalmente los activos de la empresa. Aquí los tenemos:

Como los activos no corrientes (que es lo mismo que el activo fijo) suponen una parte grande del activo total, la gráfica nos queda un poco extraña. Realmente donde tenemos más información es en el activo corriente. Vamos a quitar los activos no corrientes de la gráfica:

- Deudores: Esta partida se llama "Deudores y cuentas a cobrar" precisamente por eso, porque es dinero que le deben a Iberdrola (aún no lo tiene), pero cuenta con que se lo paguen en un corto espacio de tiempo. Ha descendido levemente respecto al año 2004.

- Efectivo: Esta partida es el dinero líquido que tiene la empresa para hacer pagos a cortísimo plazo. Es la parte más líquida (más fácilmente convertible en dinero) del activo. En el caso de Iberdrola ha crecido bastante, parece en buena posición para rebajar deuda, realizar alguna compra o aprovechar situaciones de negocio.

- Existencias: Esta partida indica los productos que necesita Iberdrola para mantener funcionando su actividad. Incluye desde combustibles (nuclear, gas, etc) hasta promociones inmobiliarias en las que participa. Han descendido, cosa que no es mala señal, mejor tener el almacén a medias que rebosante de mercancías por vender, porque significaría que te cuesta venderlas.

- Otros activos corrientes: Engloban inversiones financieras corrientes (fácilmente convertibles en efectivo si se diera la necesidad) y activos pendientes de enajenar. Esto de enajenar no es más que vender una parte de los activos o divisiones a otra empresa. En el caso de Iberdrola han aumentado levemente, cosa que tampoco nos da demasiada información. Sólo quiere decir que tiene activos a la venta.

Importancia del capital propio

A continuación veremos la estructura del pasivo, que nos informa acerca del origen de los recursos de los que dispone la empresa, hablando claro, nos dice de donde viene el dinero (a quien se le debe). Para conocer la proporción entre el capital que pertenece a la empresa y el que pertenece a terceros tenemos la siguiente fórmula:

Importancia del capital propio = Capital propio / capital total = 38.6%

Si construimos un gráfico con la composición del pasivo de los últimos años vemos lo siguiente:

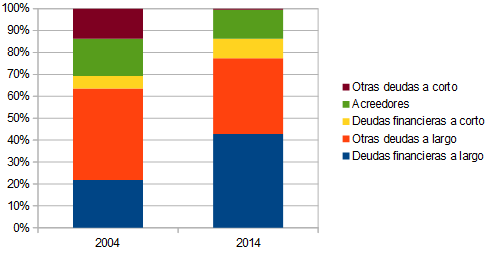

La proporción ha variado poco los últimos 10 años, sin embargo, se aprecia una leve subida del capital propio frente al ajeno. esto indica que debe menos (en proporción al capital total) que hace 10 años. La duda es ¿a quien?. Desglosemos este pasivo para conocer más detalles. En la siguiente gráfica representamos sólo el pasivo corriente y el no corriente, dejando sin representar los fondos propios:

Vamos a comentar cada partida por separado, pero parece muy positivo que las deudas financieras a largo hayan crecido con respecto a las deudas a corto. Ya sabéis, si tengo que deber algo, mejor tenerlo que pagar dentro de un año que tenerlo que pagar mañana.

- Deudas financieras a largo: han crecido, constituyen algo más de un 40% de todas las deudas. Se confía más en las instituciones financieras que acudir al mercado de deuda directamente. Esto no es ni malo ni bueno, se supone que hay que acudir a la opción que menos intereses cobre y mejores condiciones de en cada momento.

- Otras deudas a largo: Han disminuido un poco, se encuadra con el punto anterior.

- Deudas financieras a corto: Prácticamente se mantienen, es buena señal que no aumenten demasiado. Este tipo de deuda genera gastos, como casi toda la deuda, pero esta hay que pagarla pronto.

- Acreedores: Se mantiene. Se refiere a proveedores y a deudas con administraciones publicas

Endeudamiento

En este apartado veremos más en detalle las deudas. La progresión del ratio de endeudamiento nos dice cómo de grandes son las deudas de la empresa en relación a sus recursos propios.

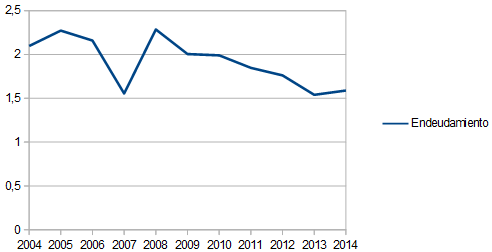

Endeudamiento = Capitales ajenos/capitales propios = 158%

Tiende a reducirse con el paso del tiempo, pero se mantiene a niveles de 1.5 veces los recursos propios. A bote pronto no parece una deuda alta, pero para contextualizarlo vamos a compararlo con el beneficio de explotación. Así podemos hacernos una idea de cómo de grande es la deuda con respecto a la capacidad que tiene la empresa de generar dinero para pagarla.

Y como podemos ver en la gráfica, la deuda de Iberdrola es importante, supera los 14 años al compararla con su capacidad de generar dinero actualmente.

Las empresas, para su correcto funcionamiento, necesitan que su activo fijo sea cubierto por los capitales propios más las deudas a largo plazo. De otra manera significaría que parte del inmovilizado de la empresa (oficinas, terrenos, maquinaria, activos financieros...) tendría que pagarse con deuda a corto plazo, cosa bastante peligrosa. En el caso de Iberdrola vemos que su margen de seguridad viene de la zona del 90% y desde el 2009 ronda el 100%:

Esto quiere decir que Iberdrola trabaja con un margen justo. Puede pagar casi todo el activo fijo con capitales permanentes, pero no va sobrada.

Análisis de la liquidez

Liquidez = Activo circulante / deudas a corto plazo (pasivo circulante) = 94%

Esto quiere decir que el disponible de Iberdrola es algo menor que las deudas a corto plazo. No es una situación cómoda, ya que un tropiezo en la facturación puede hacer que la empresa se vea obligada a pedir dinero prestado.

Los últimos años tiende a corregir la situación, pero aún le queda para ser una empresa con unas cuentas robustas y a prueba de bombas.

Fondo de maniobra = Capitales permanentes – activo fijo = -1766 Millones de €

El fondo de maniobra indica la cantidad de activo circulante (la parte del activo que es más líquida, o más fácilmente convertible en dinero efectivo) que está financiada por recursos permanentes. Cuanto más alto, menos problemas de financiación si se dan trimestres con menos facturación. Los capitales permanentes están formados por los fondos propios y el pasivo no corriente. Para evaluar el fondo de maniobra lo relacionamos en el tiempo con el activo circulante:

Fondo de maniobra / activo circulante *100 = -14% este año 2014

El fondo de maniobra de Iberdrola era esperable tras ver el margen de seguridad. No es problemático pero indica que la compañía necesita coger fuerzas para afrontar sin cargas los años próximos. En estos años de crisis las empresas se han dado cuenta de que no vale cualquier cosa para seguir creciendo y generando beneficios crecientes. Para liderar los negocios y sectores es necesario competir con las cuentas lo más saneadas posibles, con cargas mínimas. Bastante competencia hay fuera como para encima luchar con unas cuentas poco saneadas llenas de lastres (gastos financieros y problemas de liquidez).

Análisis de la cuenta de resultados

A la hora de estudiar la cuenta de resultados vamos a calcular los siguientes ratios y su progresión en el tiempo:

- Fondos generados por las operaciones (FGO)

- Return on equity (ROE)

- Margen sobre ventas

- Dividendo

Fondos generados por las operaciones

Comenzamos con el FGO. Para evaluar la progresión del beneficio podemos calcular los fondos generados por las operaciones:

FGO = Beneficio neto + Amortizaciones

Este dato es el dinero que ha conseguido ingresar la empresa. Añadimos las amortizaciones para evitar posibles ajustes del beneficio neto disminuyendo este concepto. Si representamos un histórico:

El FGO dibuja una curva suave y los últimos años tiende a caer. Está manteniendo sus niveles en una zona razonable sin llegar a caer. Si representamos las ventas:

Podemos decir que los beneficios van muy de la mano de ellas. Pero si representamos el beneficio neto:

El beneficio no está aguantando la situación actual y los cambios de normativa. Las ventas se mantienen pero el beneficio baja.

Vamos a representar un desglose de los gastos de operación, así podemos ahondar un poco más en la gestión que hace Iberdrola de su dinero. En el siguiente gráfico representamos las partidas de gastos más importantes de la cuenta de resultados antes de impuestos.

Sólo 2 partidas han crecido más que las ventas en estos últimos 10 años, que lo hicieron un 367%:

- Aprovisionamientos: +451%

- Personal: +248%

- Gastos de explotación: +388%

- Amortizaciones: +329%

- Gastos financieros: +333%

Las provisiones es lo que más ha crecido, ¿Qué es lo que contienen esas provisiones?. Pues recogen, entre otras cosas, los importes correspondientes a actividades necesarias para ejercer la actividad, pero realizadas por otras empresas, así como gastos de bienes necesarios para el proceso productivo (como combustibles).

Por otro lado, en los gastos de explotación se meten el pago de alquileres, mantenimientos de edificios e instalaciones, consumo de suministros en esas instalaciones, etc.

ROE

El ROE, o Return on equity, mide los beneficios (beneficio neto atribuible a IBE eliminando a los minoritarios) de una empresa comparándolos con sus fondos propios. Es una medida de la rentabilidad y eficiencia del negocio, así como de la profesionalidad del equipo gestor.

ROE = Beneficio Neto / Fondos propios = 6%

El ROE de Iberdrola ha caído de manera constante en estos últimos años. Actualmente tiene un ROE del 6%. Este número nos dice que la calidad del negocio no pasa por su mejor momento.

Márgenes

En este apartado calculamos el margen de beneficios respecto a ventas, es decir, cuanto de las ventas acaba siendo beneficio contante y sonante:

Margen sobre ventas = Beneficio Neto / ventas = 6.6%

Viendo algo muy similar que con el ROE, los márgenes de Iberdrola se han quedado en la mitad. Tras ver que las ventas se han mantenido, hay que ver por qué el beneficio ha bajado. Donde se ha dejado dinero la empresa.

La respuesta está en lo comentado un poco más arriba en el desglose de gastos. La culpa la tienen los aprovisionamientos y los gastos de explotación. Siendo, además, las dos partidas de gastos más grandes.

En resumen, a Iberdrola le está saliendo cada vez más caro generar beneficios, ya que necesita emplear un mayor gasto en aprovisionamientos para generar un € de beneficio.

Dividendo

Actualmente Iberdrola tiene 6.388.483.000 acciones en circulación con un 0.87% en autocartera. Lo que hace un BPA de 0.33€. Está pagando un dividendo elección que permite a la empresa no perder demasiado capital en el momento de entregarlo y posteriormente realiza una compra y amortización de acciones en el momento en el que considera oportuno.

El resumen con el que me quedo es el siguiente:

El resumen con el que me quedo es el siguiente:

- Iberdrola es una compañía con una gran capacidad de generación de beneficios pero que viene lastrada por un decremento en los márgenes y una regulación poco favorable.

- Creo que es una compañía que opera en un sector con un grandísimo futuro.

- Tiene una deuda considerable pero que de momento no genera grandes gastos que repercutan mucho en los resultados.

Invertir en IBE nos supondría comprar por cada € invertido 0.053€ de beneficio neto (es decir, un PER de 18.7). Bien es cierto que es una situación un tanto especial y en poco tiempo se volverá a unos margenes mayores, pero aun así me parece que no está barata.

Enhorabuena por el excelente análisis.

ResponderEliminarUn saludo,

Dividendo en acción

http://dividendoenaccion.blogspot.com.es/

Muchas gracias, me alegro de que sea de utilidad.

EliminarUn saludo

Este blog es un lujo.

ResponderEliminarGracias Víctor,

ResponderEliminarun saludo

A que precio se puede entrar ?

ResponderEliminarHola Juan,

Eliminaryo nunca me marco precios fijos, me marco zonas en las que creo que la empresa está barata, cara o en su precio justo. No es que no quiera mojarme, es que no tengo ningún cálculo empírico para valorar correctamente una empresa.

En este caso, yo me sentiría cómodo comprando en el entorno de los 5€. Es una empresa que tiene un futuro muy bueno, en un sector que va a sustentar todo el progreso tecnológico de las próximas décadas. Pero aun así, está muy tocada por la regulación y el decremento de los márgenes.

Sea cual sea el precio al que la compres, sabes que no te vas a equivocar, habrás comprado una buena empresa.

Un saludo!