En una breve reseña se puede decir que Mapfre es la aseguradora más grande de España. Sin embargo no sólo es una aseguradora, sus negocios son:

- Seguros

- Reaseguros

- Actividades financieras

- Actividades inmobiliarias

- Servicios

Tiene negocio en 44 países y cuenta con más de 36.000 empleados.

Pinchando en "más información" verás el análisis completo, además, en el enlace "Resumen de Ratios", encima del archivo del blog, tienes una lista con los principales parámetros que hemos analizado de todas las empresas. Comenzamos!

Análisis del Balance

Para comenzar, vamos a desgranar el balance de Mapfre. Probablemente ya habréis visto que los datos que ofrece la CNMV no siguen el mismo formato que para otras empresas. El sector de Seguros y Banca es un poco especialito. El problema en el balance es que es muy difícilhacer una linea que diferencie activo fijo del corriente ya que la mayoría de los activos de una aseguradora son activos financieros.

Esto es así porque el negocio de una aseguradora se resume en:

- Cobro primas de seguros

- Invierto esas primas en lo que sea

- Si hay siniestros pago la prima, si no, mantengo mis inversiones.

Nunca se sabe cuando se van a producir los siniestros, por lo que no podemos decir si una partida es a corto plazo o a largo.

Así que para analizar Mapfre nos saltaremos esa parte y sólo tendremos en cuenta activos, pasivos y patrimonio neto. Para ello analizaremos la evolución de estos ratios:

- Inversiones y créditos respecto al activo

- Importancia del capital propio

- Endeudamiento

Inversiones y créditos respecto al activo

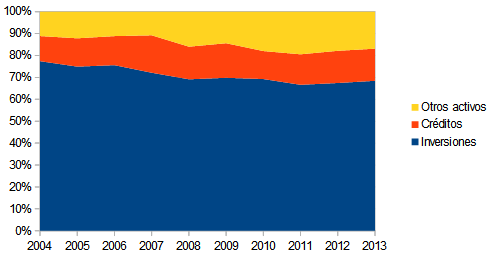

El activo de Mapfre, se compone principalmente de:

La proporción de créditos se ha mantenido prácticamente constante a lo largo de los últimos 10 años. Sin embargo, la partida de inversiones ha cedido algo de terreno frente a "Otros activos". ¿Cuales son estos activos?. Pues están en esta lista por orden de importancia:El activo de Mapfre, se compone principalmente de:

- Inversiones: Todo tipo de inversiones que hace Mapfre para sacar rentabilidad a las primas cobradas. Son inversiones de todo tipo.

- Créditos: Son préstamos a cobrar.

Si representamos un histórico con la proporción de estas partidas vemos lo siguiente:

- Participación del reaseguro

- Activos fiscales

- Inmovilizado intangible

- Efectivo

Parece que el inmovilizado intangible es el que ha crecido el doble que el resto de partidas. Concretamente "Gastos de adquisición de carteras de pólizas".

No soy ningún experto, pero parece que el activo de Mapfre está correcto, no veo ningún peligro. Vamos con la Importancia del capital propio:

Importancia del capital propio

A continuación veremos la estructura del pasivo, que nos informa acerca del origen de los recursos de los que dispone la empresa, hablando claro, nos dice de donde viene el dinero. Para conocer la proporción entre el capital que pertenece a la empresa y el que pertenece a terceros tenemos la siguiente formula:

Importancia del capital propio = Capital propio / capital total = 8.2%

Si construimos un gráfico con la composición del pasivo de los últimos años vemos lo siguiente:

Endeudamiento

Empezamos lo interesante, vamos a hablar de deudas. La progresión del ratio de endeudamiento nos dice cómo de grandes son las deudas de la empresa en relación a sus recursos propios. En este caso no son deudas como tales, ya que la mayoría son primas cobradas y tendrá que devolver una parte (o todo, si no lo han calculado bien) en forma de indemnizaciones/pagos por siniestros. Este ratio nos dice cómo de apalancado está el negocio de Mapfre.

Endeudamiento (Apalancamiento) = Capitales ajenos/capitales propios =559%

En este caso vemos cómo se está reduciendo el apalancamiento de Mapfre con respecto al año 2004. Probablemente sea una forma de protegerse frente a la situación económica actual. Los seguros van muy ligados a la marcha de la economía, cuando las cosas van bien la gente se compra coches, se construyen casas y se consume más. Cada uno va con un seguro asociado. Por otro lado, cuando la economía va mal, las familias prescinden del seguro a todo riesgo en el coche, cancelan el seguro de vida o médico, etc.

Ahora que estamos viendo la estructura del pasivo, podemos preguntarnos qué parte son deudas y que parte provisiones técnicas (dinero que tienen preparado para hacer frente al pago de polizas ejecutadas y siniestros):

Mapfre mantiene la proporción de deudas y provisiones técnicas de manera muy estable. La lectura que podemos sacar del balance es que parece que está bastante saneado y no se aprecian riesgos de ningún tipo. Parece que Mapfre va amoldando su apalancamiento a la coyuntura económica de cada momento.

Vamos con la cuenta de resultados.

Análisis de la cuenta de resultados

Ahora veremos algo que me resultó curioso al realizar este análisis. Me gustaría guardar la sorpresa para el final, pero la voy a adelantar. Resulta que Mapfre no saca dinero de las pólizas de seguros, de hecho son deficitarias en algunos ejercicios, en realidad saca dinero de las inversiones que realiza con el dinero que obtiene de esas primas. Por eso tomo como "resultado de explotación" el "resultado técnico financiero" y no el "resultado técnico" a secas, que vienen a significar:

- Resultado técnico: Es el resultado de restar los gastos de explotación y de siniestros a las primas cobradas.

- Resultado técnico financiero: Es el resultado técnico al que se le suman los ingresos de las inversiones y se le restan los gastos de esas inversiones.

Vamos a ir por orden, vamos a ver los siguientes ratios y su progresión en el tiempo:

- Beneficio neto

- Return on equity (ROE)

- Margen sobre pólizas

- Dividendo

Empezamos viendo lo básico, cómo son los beneficios de Mapfre en los últimos 10 años:

El beneficio de Mapfre se ha visto perjudicado por la situación actual. En un principio podríamos pensar que algo ha ido mal en el negocio de Mapfre en el año 2012. Vamos a ver si han subido los siniestros o si han bajado las primas:

Los ingresos por primas van para arriba, de hecho en el año 2012 se marcan máximos, a ver que tal los siniestros:

También han subido, pero no tanto como para hacer descender los beneficios de Mapfre de esa manera. Si representamos la relación:

Vemos que la siniestralidad y las primas siguen una relación que perdura durante una década. Entonces ¿De donde viene el decremento tan acusado en los beneficios?

Pues tal y como hemos comentado antes, en los beneficios de una aseguradora están presentes no sólo el resultado de restarle la siniestralidad a las primas, sino que tiene otros 2 parámetros que afectan:

- Gastos de operación

- Resultado de las inversiones realizadas

Por culpa de estos uno de estos parámetros (o de los dos) Mapfre ha perdido beneficios en los últimos años. Vamos a ver cual de ellos es el culpable. Primero mostramos el resultado técnico, que consiste en:

Resultado técnico = Primas - Siniestralidad - Gastos de operación

Eh aquí lo que comentábamos unas cuantas líneas más arriba. El negocio de los seguros, entendiéndolo como cobrar primas a cambio de garantizar un pago si ocurre un siniestro, es una pantomima. En realidad ese negocio como tal no da dinero, de hecho, hasta 2010 era deficitario. El verdadero beneficio y donde realmente está el negocio de las aseguradoras es en lo que hacen con las primas mientras esperan a ser devueltas en forma de siniestros y gastos de operación.

Por tanto, ante la pregunta que nos hacíamos antes: ¿De donde viene el decremento tan acusado en los beneficios? pues viene de un decremento en el resultado técnico de los últimos 2 años y un mantenimiento del rendimiento de las inversiones realizadas. Lo vemos como a nosotros nos gusta, en un gráfico:

Rendimiento de inversiones = Resultado técnico financiero - Resultado técnico

ROE:

El ROE, o Return on equity, mide los beneficios (beneficio neto atribuible a Mapfre sin tener en cuenta los minoritarios) de una empresa comparándolos con sus fondos propios. Es una forma de medir la rentabilidad y gestión del negocio.

ROE = Beneficio Neto / Fondos propios = 9.4%

El histórico que se muestra debajo de estas líneas nos dice que Mapfre ha bajado su nivel de eficiencia en la gestión de los fondos propios. Probablemente suba en los próximos ejercicios.

Márgenes:

A continuación veremos los márgenes de Mapfre expresado en Beneficio neto sobre primas, que son las generadoras del efectivo que luego utiliza para invertir.

Margen sobre primas = Beneficio Neto / primas= 4.3%

El margen sobre primas se ve lastrado por el aumento de las primas año a año y el decremento de los beneficios finales obtenidos. Estamos en la parte baja del ciclo, probablemente estos márgenes volverán a subir en los próximos años.

Dividendo:

Actualmente MAP tiene 3,079,553,273 acciones en circulación. Lo que hace un BPA de 0.256€. Actualmente está pagando un dividendo de 0.13€ por acción al año, lo que da un payout del 50%. Este dividendo es perfectamente sostenible, además, teniendo en cuenta que Mapfre está en camino de recuperar los margenes, creo que el dividendo puede subir en el futuro sin problema alguno.

Tras revisar las cuentas de Mapfre no he encontrado nada que suponga un riesgo para el futuro. Es una empresa que depende mucho de la marcha general de la economía y por tanto, los beneficios variarán en función del ciclo económico. El equipo gestor conoce perfectamente esta característica del negocio y adapta el dividendo y el apalancamiento de forma muy razonable.

A precios actuales (2.588€) creo que está bien de precio. Invertir en Mapfre nos supondría una rentabilidad por dividendo del 5.02%, comprando por cada € invertido 0.098€ de beneficio neto (es decir, un PER de 10.2) que con bastante probabilidad seguirá creciendo los próximos años.

Muchas gracias

ResponderEliminarAcabo de descubrir tu blog con este excelente análisis de Mapfre.

ResponderEliminarMi última compra ha sido de un puñado de acciones de la aseguradora a 2,478 €.

Muy buen analisis,me gusta mucho tu blogs,gracias por compartir tus análisis.

ResponderEliminarMuchas gracias a vosotros. Me alegra que sea de utilidad.

ResponderEliminarUn saludo

Buen análisis. Clave distinguir en las aseguradoras el negocio "técnico" del financiero. Yo habría ahondando un poco más en el desglose de las inversiones actuales, qué rendimiento futuro podrían tener, y cómo podría afectarle un cambio en los tipos de interés (% de bonos con duraciones largas).

ResponderEliminarUn saludo y gracias!