Como siempre, los datos que utilizaremos para hacer el análisis los he sacado de la página de Zardoya Otis en la web de la CNMV.

Pinchando en "más información" verás el análisis completo, además, en el enlace "Resumen de Ratios", encima del archivo del blog, tienes una lista con los principales parámetros que hemos analizado de todas las empresas. Comenzamos!

Análisis del Balance

Para comenzar, vamos a desgranar el balance de Zardoya Otis. Calcularemos algunos ratios y veremos su progresión en el tiempo. En concreto, los ratios que veremos son:

- Inmovilización

- Importancia del capital propio

- Endeudamiento

- Liquidez/tesorería

- Fondo de maniobra

La estructura del activo nos va a indicar el grado de inmovilización de los recursos de Otis. Es decir, cuanto es efectivo, disponible, realizable, inmuebles, maquinaria, etc. En este caso:

Inmovilización = Activo fijo / Activo Total = 61.6%

El peso del inmovilizado es alto. Aquí os pongo la progresión desde el año 2004:

Ahora tenemos algo más de información. Por un lado vemos que el tamaño del balance no ha variado mucho en estos últimos 10 años. Por otro, parece que el activo fijo a aumentado, pero a la vez, la cantidad de activo circulante se ha visto mermada. Vamos a ver que partidas han hecho crecer el activo fijo:

El inmovilizado intangible ha crecido mucho, multiplicándose casi por 10.

Ahora que sabemos qué ha hecho subir el activo fijo podemos ver qué ha producido la caída del activo circulante:

En cuanto al activo corriente, en 2004 se contabilizaban unas inversiones financieras a corto plazo que en la actualidad no existen. Junto a que el volumen de existencias ha decrecido sustancialmente.

En resumen, los activos de Zardoya Otis se han inmovilizado en general, reduciendo existencias e inversiones financieras especulativas a corto plazo. A cambio, ha tomando importancia el inmovilizado intangible, en concreto el fondo de comercio.

El fondo de comercio es un concepto algo extraño, se trata de un conjunto de activos intangibles (no materiales) que dan a la empresa un valor más allá del valor contable. Vienen a ser conceptos como la marca, los contratos, el know how, los empleados...

Al final es algo mas sencillo de lo que parece. Una vez contabilizados los activos, tienen que sumar exactamente lo mismo que los pasivos. El dinero que falte para llegar se denomina "Fondo de comercio" o "Goodwill".

Importancia del capital propio

A continuación veremos la estructura del pasivo, que nos informa acerca del origen de los recursos de los que dispone la empresa, hablando claro, nos dice de donde viene el dinero. Para conocer la proporción entre el capital que pertenece a la empresa y el que pertenece a terceros tenemos la siguiente formula:

Importancia del capital propio = Capital propio / capital total = 56.7%

Si construimos un gráfico con la composición del pasivo de los últimos años vemos lo siguiente:

Desde el 2004 el capital propio no para de crecer. Todo apunta a que Zardoya Otis está eliminando deudas con proveedores/clientes y aumentando los fondos propios, consolidándose en estos momentos en los que la construcción no está en sus mejores momentos. Vamos a comprobar si es así analizando el endeudamiento.

Endeudamiento

Continuamos con otro tema interesante, vamos a hablar de deudas. La progresión del ratio de endeudamiento nos dice cómo de grandes son las deudas de la empresa en relación a sus recursos propios.

Endeudamiento = Capitales ajenos/capitales propios = 76%

El descenso del ratio de endeudamiento en Zardoya Otis es envidiable, pero no toda la deuda son deudas financieras, veamos la composición del pasivo para hacernos una idea de dónde saca el dinero ZOT:

La mayoría del pasivo son deudas con acreedores, prácticamente sin deudas financieras. Esto tiene dos lecturas, por una lado significa que tiene menos acreedores porque instala menos sistemas nuevos, pero por otro lado es buena señal que no tenga prácticamente deudas financieras.

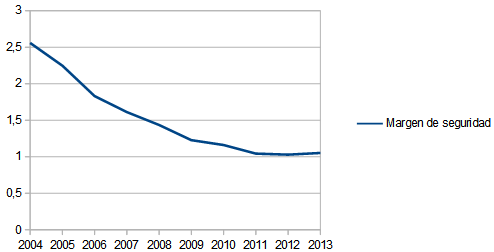

Las empresas, para su correcto funcionamiento, necesitan que su activo fijo sea cubierto por los capitales propios más las deudas a largo plazo. De otra manera significaría que parte del inmovilizado de la empresa (oficinas, terrenos, maquinaria, activos financieros...) tendría que pagarse con deuda a corto plazo, cosa bastante peligrosa. En el caso de Zardoya vemos que está rondando por una zona peligrosa:

Parece que el equipo gestor ha frenado la caída del margen de seguridad en la zona de 1. Hay que decir también que ZOT ha estado incrementando mucho el activo fijo, a mayor ritmo que los recursos propios. De ahí que este ratio haya bajado. Sin embargo no supone un riesgo para la tesorería, ya que la mayoría del activo fijo es fondo de comercio.

Análisis de la liquidez

Liquidez = Activo circulante / deudas a corto plazo (pasivo circulante) = 116%

El ratio de tesorería se mantiene por encima de 1, lo que significa que el activo circulante da para pagar las deudas a corto plazo y aun así sobraría dinero. Ha permanecido bastante estable esta última década.

Fondo de Maniobra

Fondo de maniobra = Capitales permanentes – activo fijo = 22.7 Millones de €

El fondo de maniobra indica la cantidad de activo circulante (la parte del activo que es más líquida, o más fácilmente convertible en dinero) que está financiada por recursos permanentes. Cuanto más alto, menos problemas de financiación si se dan trimestres con menos facturación. Para evaluar el fondo de maniobra lo relacionamos en el tiempo con el activo circulante:

Fondo de maniobra / activo circulante *100 = 8.3% este año 2013

El fondo de maniobra es positivo, pero no va sobrado. Estos últimos años de crisis en la construcción han pasado factura a ZOT en este aspecto. De todas formas no está en una situación de peligro ni mucho menos, solamente estamos viendo reflejado en el balance el estado del sector.

Vamos con la cuenta de resultados.

Análisis de la cuenta de resultados

A la hora de estudiar la cuenta de resultados vamos a calcular los siguientes ratios y su progresión en el tiempo:

- Fondos generados por las operaciones (FGO)

- Return on equity (ROE)

- Margen sobre ventas

- Dividendo

Fondos generados por las operaciones

Comenzamos con el FGO. Para evaluar la progresión del beneficio podemos calcular los fondos generados por las operaciones:

FGO = Beneficio neto + Amortizaciones

Este dato es el dinero que ha conseguido ingresar la empresa. Añadimos las amortizaciones para evitar posibles ajustes del beneficio neto disminuyendo este concepto. Si representamos un histórico:

ROE:

El ROE, o Return on equity, mide los beneficios (beneficio neto atribuible a Zardoya Otis sin tener en cuenta los minoritarios) de una empresa comparándolos con sus fondos propios. Es una forma de medir la rentabilidad y la calidad de la gestión del negocio.

ROE = Beneficio Neto / Fondos propios = 32.1%

El histórico que se muestra debajo de estas líneas nos dice que ZOT ha perdido gran parte de su ROE. Se ha visto muy afectado por el incremento de los fondos propios y el decremento del beneficio neto. Aun así, un ROE de 32 es bueno. Seguiremos pendientes para ver el progreso en los próximos ejercicios.

Márgenes:

Vamos a calcular el margen de beneficios respecto a ventas, es decir, cuanto de las ventas acaba siendo beneficio contante y sonante:

Margen sobre ventas = Beneficio Neto / ventas = 16.7%

Dividendo:

Actualmente ZOT tiene 434,970,702 acciones en circulación sin una autocartera significativa. Lo que hace un BPA de 0.29€. Actualmente está pagando un dividendo de 0.27€ por acción al año, lo que da un payout del 93%. Este dividendo está en el límite de la sostenibilidad. Si bien es cierto que ZOT se caracteriza por repartir siempre casi el 100% de los beneficios al no necesitar reinvertirlos en generar más negocio.

A precios actuales (9.02€) creo que sigue alta de precio. Invertir en ZOT nos supondría una rentabilidad por dividendo del 2.99%, comprando por cada € invertido 0.032€ de beneficio neto (es decir, un PER de 31.10). Los precios en los que cotiza ZOT actualmente son de una empresa de crecimiento, sin embargo ahora mismo no lo es. Está en un periodo de contracción en beneficios y el precio que se está pagando prevé grandes avances en un momento en el que la construcción aún está lejos de donde estuvo.

Es una buena empresa con un buen negocio cíclico y como todos los ciclos tiene momentos de menos negocio. Actualmente está en ese punto, pero está preparada perfectamente para continuar con mucha fuerza los próximos años. Es cierto que está bajando su precio a niveles que sólo se habían visto en los peores momentos. Si bajara algo más y teniendo en cuenta que está saneada y preparada para afrontar los buenos tiempos cuando lleguen podría ser buena compra siempre que no constituya una parte importante de la cartera.

Excelente.

ResponderEliminarMuchas gracias por otro analisis estupendo

ResponderEliminarGracias a todos por los comentarios y ánimos para continuar. He tenido unas semanas duras de trabajo y familia, pero espero poder seguir con este proyecto que me apasiona.

ResponderEliminarUn saludo.