Éste análisis nos vendrá bien para poder comparar dos empresas de un mismo sector, Técnicas Reunidas y Duro Felguera. Esperadme unos días a que la publique en una nueva entrada.

Técnicas reunidas es un contratista de ingeniería, diseño y construcción de todo tipo de instalaciones industriales. Sus principales áreas de negocio son:

- Petróleo y GAS.

- Generación eléctrica.

- Instalaciones industriales.

Pinchando en "más información" verás el análisis completo, Además, en el enlace "Resumen de Ratios", encima del archivo del blog, tienes una lista con los principales parámetros que hemos analizado de todas las empresas. espero que sea de utilidad.

Análisis del Balance

Para comenzar, vamos a estudiar brevemente lo que pasa con el balance de Técnicas Reunidas. Calcularemos algunos ratios y veremos su progresión en el tiempo. Los ratios que veremos son

- Inmovilización

- Importancia del capital propio

- Endeudamiento

- Liquidez/tesorería

- Fondo de maniobra

La estructura del activo nos va a indicar el grado de inmovilización de los recursos de TRE. Es decir, cuanto es efectivo, disponible, realizable, inmuebles, etc. En este caso:

Inmovilización

Inmovilización = Activo fijo / Activo Total = 7.36%

El peso del inmovilizado es bajo, cosa que puede ser normal en el tipo de negocio de TRE. Los proyectos llave en mano no requieren de instalaciones fijas, sino todo lo contrario, requiere de equipos de trabajo temporales ligados a proyectos determinados. Si vemos la progresión:

Importancia del capital propio

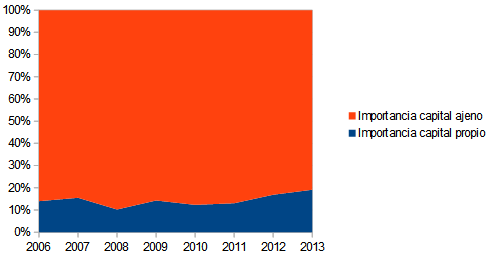

A continuación veremos la estructura del pasivo, que nos informa acerca del origen de los recursos de los que dispone la empresa, hablando claro, nos dice de donde viene el dinero. Para conocer la proporción entre el capital que pertenece a la empresa y el que pertenece a terceros tenemos la siguiente formula:

A continuación veremos la estructura del pasivo, que nos informa acerca del origen de los recursos de los que dispone la empresa, hablando claro, nos dice de donde viene el dinero. Para conocer la proporción entre el capital que pertenece a la empresa y el que pertenece a terceros tenemos la siguiente formula:

Importancia del capital propio = Capital propio / capital total = 18.4%

Si construimos un gráfico con la composición del pasivo de los últimos años vemos lo siguiente:

En los últimos años ha disminuido la proporción de capital ajeno, que se compone principalmente de adelantos para los proyectos llave en mano. El capital propio se encuentra en el 18.4%, ligeramente por encima de lo que tenía la empresa en su época de 2006-2011, en torno al 15%. Es decir, menos proporción de capital ajeno (adelantos) y por tanto, menos proyectos en ejecución.

Endeudamiento

Por otro lado, podemos hablar de las deudas. La progresión del ratio de endeudamiento nos dice cómo de grandes son los recursos propios de la empresa comparado con sus deudas.

Por otro lado, podemos hablar de las deudas. La progresión del ratio de endeudamiento nos dice cómo de grandes son los recursos propios de la empresa comparado con sus deudas.

Endeudamiento = Capitales ajenos/capitales propios = 442%

Las empresas, para su correcto funcionamiento necesitan que su activo fijo sea cubierto por los capitales propios más las deudas a largo plazo. De otra manera significaría que parte del inmovilizado de la empresa (oficinas, terrenos, maquinaria, activos financieros...) tendría que pagarse con deuda a corto plazo, cosa bastante peligrosa. En el caso de Técnicas Reunidas vemos que va muy desahogada con su margen de seguridad:

El margen de seguridad de TRE se ha mantenido los últimos años bastante estable y elevado. Actualmente, los fondos permanentes de Técnicas Reunidas valen 3 veces el activo fijo, signo de una gestión bastante conservadora y muy alejada de problemas con la deuda. El margen de seguridad es un arma de doble filo, por un lado debería ser mayor que 1, pero si es mucho mayor podría producir ineficiencias en la gestión. En este caso, TRE podría bajar este margen de seguridad invirtiendo en más activo fijo. Si no lo ha hecho puede que no sea porque no quiera, sino porque no encuentra donde o porque no es necesario por la naturaleza de su negocio. En este caso lo más probable es que sea la última opción, TRE no necesita de grandes infraestructuras y su negocio no depende de estas, si no de contratos en cualquier parte del mundo. Es allí donde contratará a la mayoría de sus empleados y las infraestructuras necesarias.

Análisis de la liquidez

Liquidez = Activo circulante / deudas a corto plazo (pasivo circulante) = 118%

Esto quiere decir que el disponible es algo mayor que las deudas a corto plazo. Este valor ha ido subiendo los últimos años de manera constante. Esto elimina posibles problemas de tensiones de tesorería y liquidez para pagar la deuda. No peligra la supervivencia de Técnicas Reunidas lo más mínimo. Vemos el ratio de tesorería en los últimos años:

Fondo de Maniobra

Fondo de maniobra = Capitales permanentes – activo fijo = 344.5 Millones de €

El fondo de maniobra indica la cantidad de activo circulante (la parte del activo que es más líquida, o más fácilmente convertible en dinero) que está financiada por recursos permanentes. Cuanto más alto, menos problemas de financiación si se dan trimestres con menos facturación. Para evaluar el fondo de maniobra lo relacionamos en el tiempo con el activo circulante:

Fondo de maniobra / activo circulante *100 = 15.7% este año 2013

El fondo de maniobra mejora estos años, quizá previendo una situación de menores márgenes y fortaleciendo el balance de cara a los próximos tiempos.

Análisis de la cuenta de resultados

A la hora de estudiar la cuenta de resultados vamos a calcular los siguientes ratios y su progresión en el tiempo:

Este dato es el dinero que ha conseguido ganar la empresa. Añadimos las amortizaciones para evitar posibles ajustes del beneficio neto disminuyendo este concepto. Si representamos un histórico:

- Fondos generados por las operaciones (FGO)

- Return on equity (ROE)

- Margen sobre ventas

- Dividendo

Fondos generados por las operaciones

Comenzamos con el FGO. Para evaluar la progresión del beneficio podemos calcular los fondos generados por las operaciones:

FGO = Beneficio neto + Amortizaciones

Este dato es el dinero que ha conseguido ganar la empresa. Añadimos las amortizaciones para evitar posibles ajustes del beneficio neto disminuyendo este concepto. Si representamos un histórico:

Desde el año 2008, TRE no ha incrementado el beneficio de manera significativa, parece que se ha estancado. Vamos a continuar con los demás parámetros para ver a qué puede ser debido. Pueden ser 3 cosas, o los márgenes han bajado, o las ventas han bajado, o las 2 anteriores a la vez. Primeramente vamos a ver que pasa con las ventas:

En este caso, Técnicas Reunidas ha aumentado las ventas estos últimos años (aunque no de una forma exagerada), por lo que los resultados están viéndose lastrados por los dos motivos, una subida tímida de las ventas que no compensa la bajada más pronunciada de los márgenes.

ROE:

El ROE, o Return on equity, mide los beneficios (beneficio neto atribuible a TRE sin tener en cuenta los minoritarios) de una empresa comparándolos con sus fondos propios. Es una medida de la rentabilidad del negocio que tiene TRE.

El histórico que se muestra debajo de estas líneas nos ilustra lo comentado un poco más arriba, Técnicas Reunidas está sufriendo una caída de la rentabilidad respecto a los fondos propios. Aun así, un ROE del 37% nos da la idea de que TRE tiene un muy buen negocio y que al mismo tiempo tiene una buena gestión.

El ROE, o Return on equity, mide los beneficios (beneficio neto atribuible a TRE sin tener en cuenta los minoritarios) de una empresa comparándolos con sus fondos propios. Es una medida de la rentabilidad del negocio que tiene TRE.

ROE = Beneficio Neto / Fondos propios = 37.4%

El histórico que se muestra debajo de estas líneas nos ilustra lo comentado un poco más arriba, Técnicas Reunidas está sufriendo una caída de la rentabilidad respecto a los fondos propios. Aun así, un ROE del 37% nos da la idea de que TRE tiene un muy buen negocio y que al mismo tiempo tiene una buena gestión.

Márgenes:

Después de todo lo que hemos visto, todo apunta a que los márgenes de TRE van a descender desde 2008 hacia 2013. Vamos a calcular el margen de beneficios respecto a ventas, es decir, cuanto de las ventas acaba siendo beneficio contante y sonante:

Después de todo lo que hemos visto, todo apunta a que los márgenes de TRE van a descender desde 2008 hacia 2013. Vamos a calcular el margen de beneficios respecto a ventas, es decir, cuanto de las ventas acaba siendo beneficio contante y sonante:

Margen sobre ventas = Beneficio Neto / ventas = 4.48%

En el gráfico vemos cómo el margen sobre ventas está actualmente en el 4.48% y efectivamente, ha decrecido los últimos años. Probablemente debido a que Técnicas Reunidas se ve obligada a ofertar más barato para llevarse los contratos, esto es, prefiere ofertar más barato a quedarse sin contratos.

Dividendo:

Actualmente TRE tiene 55,896,000 acciones en circulación con un 3.62% en autocartera. Lo que hace un BPA de 2.28€. Actualmente está pagando un dividendo de 1.4€ por acción al año, lo que da un payout del 61%. Este dividendo es totalmente sostenible, la dirección e la empresa lo ha mantenido con una leve subida desde 2008, pero manteniendolo en valores totalmente conservadores.

Actualmente TRE tiene 55,896,000 acciones en circulación con un 3.62% en autocartera. Lo que hace un BPA de 2.28€. Actualmente está pagando un dividendo de 1.4€ por acción al año, lo que da un payout del 61%. Este dividendo es totalmente sostenible, la dirección e la empresa lo ha mantenido con una leve subida desde 2008, pero manteniendolo en valores totalmente conservadores.

Técnicas Reunidas es una empresa con un negocio rentable, pero con unos márgenes ajustados. Necesita vender mucho para ganar dinero. una vez pase esta época de crisis y caída de márgenes volverá a valores cercanos al 6% de beneficio sobre ventas. Además, en el futuro tendrá que demostrar que también puede aumentar la facturación para que el efecto sea mayor en el beneficio. A precios actuales (39.81€) creo que está cara. Creo que mejorará sus márgenes y aumentará sus ventas, pero no sé si lo suficiente como para compensar su precio. Supone una rentabilidad por dividendo del 3.51%, comprando por cada € invertido 0.057€ de beneficio neto (es decir, un PER de 17.46).

Haciendo una extrapolación un poco de aquella manera, si suponemos un margen de cuando corrían buenos tiempos (6%) y unas ventas de 2846 millones (de este año 2013). Tenemos que el beneficio neto actual rondaría los 170 millones de €, supondría un BPA de 3.05€ y un PER de 13.05. Es una cifra que podría conseguir, pero no sé si esta caida de márgenes es transitoria o permanente.

En resumen, creo que es un buen negocio, con posibilidad de crecimiento y con un ROE alto, pero que trabaja con unos márgenes reducidos. El tipo de negocio de TRE hace que estos márgenes pequeños no sean peligrosos, porque si caen los beneficios también caerán los gastos. Aun así creo que para comprar Técnicas Reunidas habría que hacerlo a precios más bajos.

Haciendo una extrapolación un poco de aquella manera, si suponemos un margen de cuando corrían buenos tiempos (6%) y unas ventas de 2846 millones (de este año 2013). Tenemos que el beneficio neto actual rondaría los 170 millones de €, supondría un BPA de 3.05€ y un PER de 13.05. Es una cifra que podría conseguir, pero no sé si esta caida de márgenes es transitoria o permanente.

En resumen, creo que es un buen negocio, con posibilidad de crecimiento y con un ROE alto, pero que trabaja con unos márgenes reducidos. El tipo de negocio de TRE hace que estos márgenes pequeños no sean peligrosos, porque si caen los beneficios también caerán los gastos. Aun así creo que para comprar Técnicas Reunidas habría que hacerlo a precios más bajos.

No hay comentarios:

Publicar un comentario